A voir également

Film sur les missions et activités de la BCL

La Banque centrale du Luxembourg (BCL) fait savoir que, sur base de chiffres provisoires, les principaux taux d'intérêt moyens sur les opérations de crédit et de dépôt appliqués par les établissements de crédit du Luxembourg aux ménages et aux sociétés non financières (SNF) de la zone euro ont évolué comme suit au cours du mois de mai 2023.

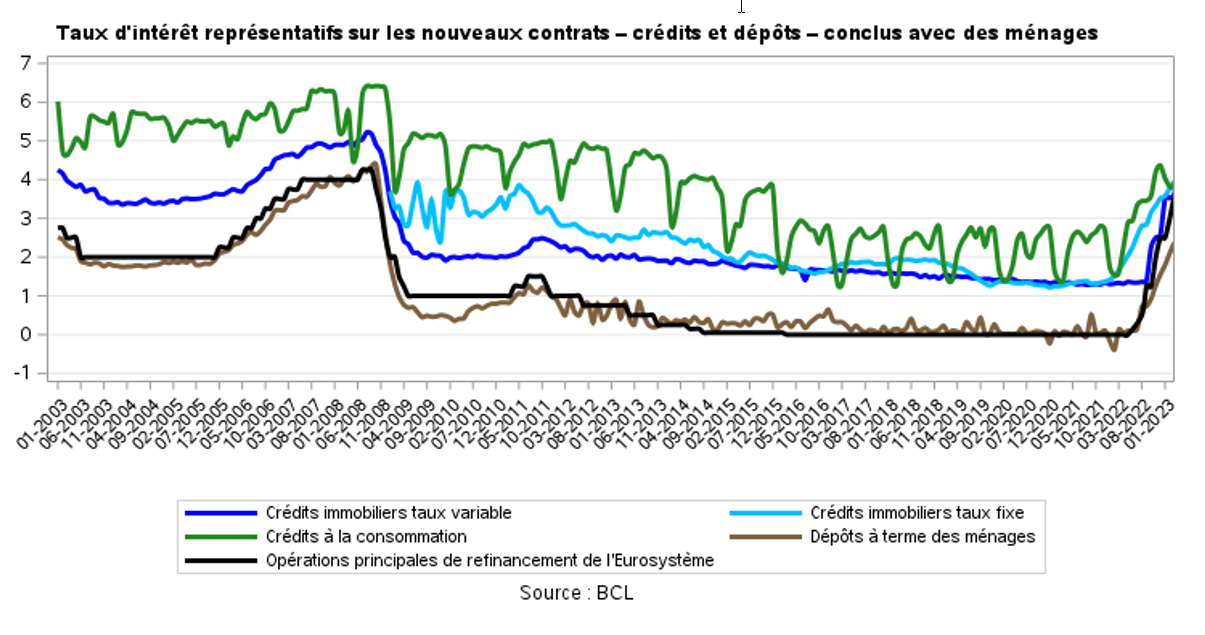

Taux d'intérêt représentatifs sur les nouveaux contrats[1] – crédits et dépôts – conclus avec des ménages

Le taux d’intérêt variable[2] des crédits immobiliers accordés aux ménages a progressé de

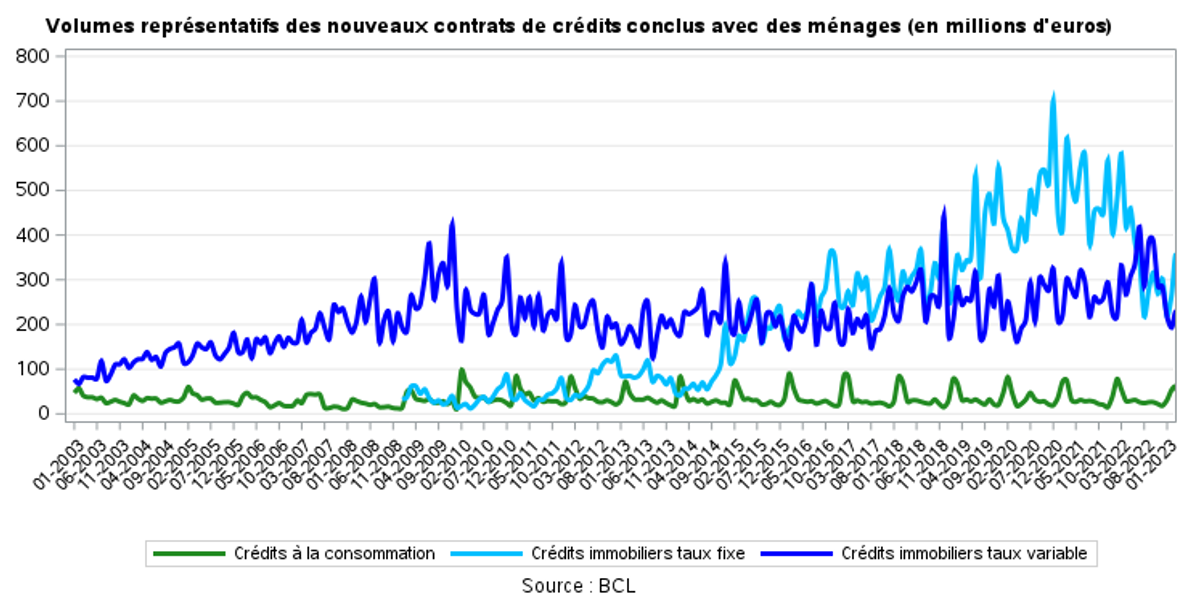

27 points de base à 4,38% en mai 2023, contre 4,11% en avril 2023 tandis que le volume des crédits nouvellement accordés a progressé de 53 millions d'euros durant le mois de mai pour s'élever à 216 millions d'euros par rapport à 163 millions en avril. En comparaison annuelle, le taux a progressé de 302 points de base tandis que le volume des nouveaux contrats a diminué de 91 millions d'euros.

Le taux d'intérêt fixe[3] sur les crédits immobiliers accordés aux ménages a diminué de 4 points de base entre avril et mai pour s'établir à 3,85% en mai 2023. Le volume mensuel des créances nouvellement accordées entre ces deux périodes a progressé de 52 millions d'euros en comparaison mensuelle pour atteindre 276 millions d'euros en mai 2023. Par rapport à l'année précédente, le taux a progressé de 180 points de base tandis que le montant des crédits accordés a diminué de 184 millions d'euros.

Sur les durées plus longues, les crédits immobiliers avec une fixation initiale du taux d'une durée supérieure à 10 ans ont diminué de 10 points de base pour s'établir à 3,80% en mai 2023. Le volume mensuel de ces créances nouvellement accordées a progressé de 45 millions d'euros en comparaison mensuelle pour atteindre 227 millions d'euros en mai 2023. Par rapport à l'année passée, le taux a progressé de 169 points de base tandis que le montant des crédits accordés a diminué de 131 millions d'euros. Il est important de noter que ce taux inclut des périodes de fixation initiales de taux supérieures à 10 ans et qu'il est calculé sur base d'un échantillon de banques. Le taux indiqué pour la période de fixation initiale est une moyenne pondérée prenant en compte les volumes des prêts octroyés. Les taux sur des prêts avec des périodes de fixation initiales très longues, comme par exemple 30 ans, peuvent donc être largement plus élevés que le taux moyen pondéré indiqué.

Le taux d'intérêt sur les crédits à la consommation, dont la période de fixation initiale du taux est supérieure à 1 an et inférieure ou égale à 5 ans, a progressé de 54 points de base entre avril et mai pour s'établir à 4,85% en mai 2023 tandis que le volume d'activité a progressé de 8 millions pour passer de 21 millions en avril à 29 millions en mai. En rythme annuel, le taux d'intérêt a progressé de 196 points de base tandis que le volume d'activité est resté stable à 29 millions d’euros.

Le taux d'intérêt sur les dépôts à terme des ménages ayant une échéance initiale inférieure ou égale à 1 an est passé de 243 points de base en avril 2023 à 263 points de base en mai 2023. En comparaison annuelle, ce taux a progressé de 253 points de base.

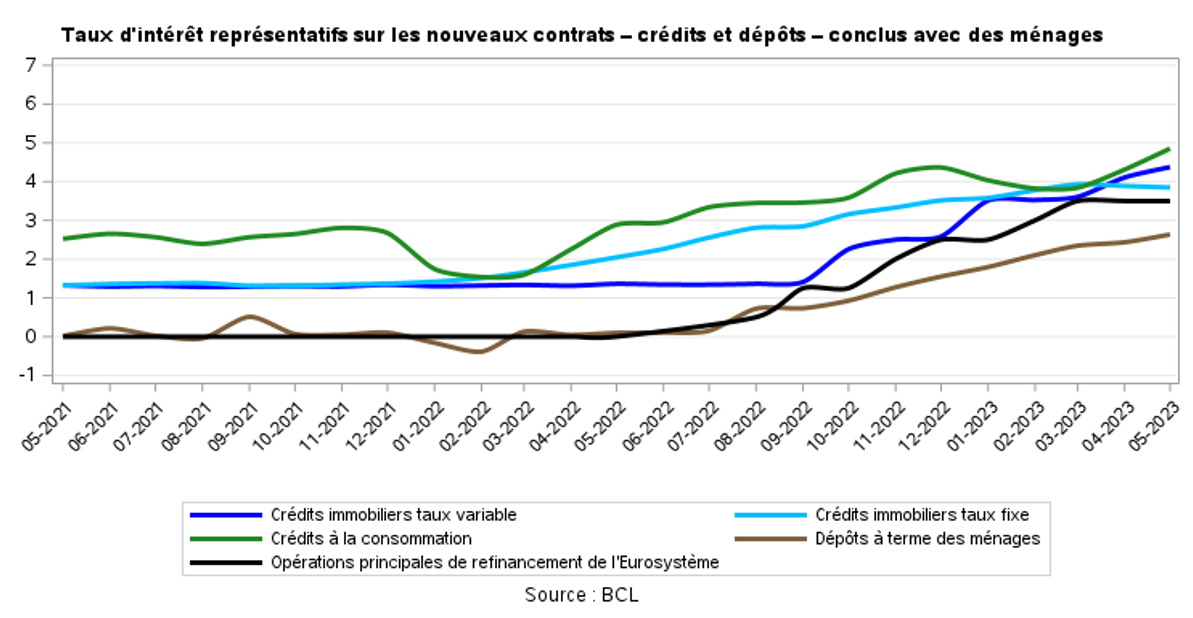

Le graphique qui suit fournit un aperçu détaillé sur l'évolution des taux d'intérêt au cours des deux dernières années.

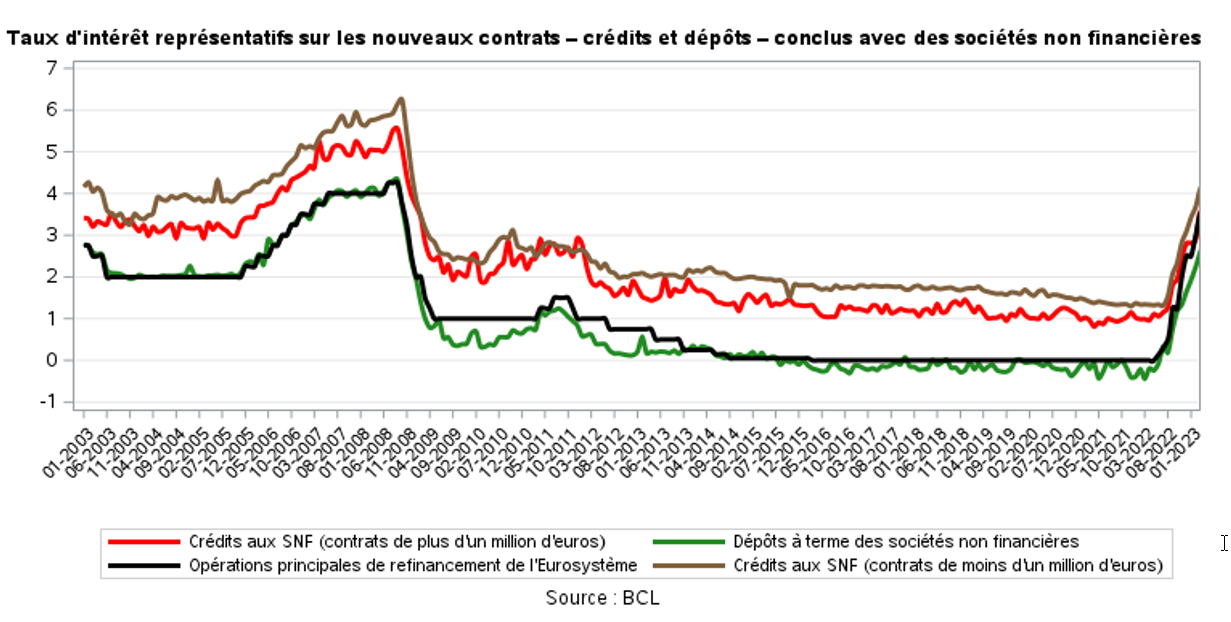

Taux d'intérêt représentatifs sur les nouveaux contrats1 – crédits et dépôts – conclus avec des sociétés non financières (SNFs)

Le taux d'intérêt variable sur les crédits d’un montant inférieur ou égal à 1 million d'euros a diminué de 54 points de base sur base mensuelle à 3,73% en mai 2023 contre 4,27% en avril. Le volume de ces crédits nouvellement accordés a diminué de 397 millions d'euros pour s'établir à 121 millions d'euros en mai contre 518 millions en avril. En comparaison annuelle, ce taux a progressé de 241 points de base et le montant des crédits nouvellement accordés a diminué de 762 millions d'euros.

Le taux d'intérêt variable pour les crédits d'un montant supérieur à 1 million d'euros a diminué de 46 points de base sur un mois pour s'établir à 2,55% en mai 2023 contre 3,01% en avril. Le volume de ces crédits nouvellement accordés a diminué de 790 millions d'euros en comparaison mensuelle pour s'élever à 1 567 millions d'euros en mai 2023 contre 2 357 en avril. En comparaison annuelle, ce taux a progressé de 144 points de base tandis que le montant des crédits accordés a diminué de 2 463 millions d'euros.

Le taux d'intérêt sur les dépôts à terme des SNF ayant une échéance initiale inférieure ou égale à 1 an a progressé de 6 points de base entre avril et mai pour atteindre 2,92% en mai 2023. En comparaison annuelle, ce taux a progressé de 316 points de base.

Les tableaux relatifs aux taux d'intérêt pratiqués par les établissements de crédit peuvent être consultés et/ou téléchargés sur le site Internet de la BCL à l'adresse suivante :

Méthode de pondération

Les taux d'intérêt appliqués aux nouveaux contrats sont pondérés au sein des catégories d’instruments concernées par les montants des contrats individuels. Ceci résulte de la compilation des agrégats nationaux effectuée par les établissements de crédit déclarants et par la BCL.

[1] On entend par nouveau contrat tout nouvel accord passé entre le ménage ou la société non financière et l’agent déclarant. Les nouveaux accords comprennent tous les contrats financiers qui spécifient pour la première fois le taux d’intérêt associé au dépôt ou au crédit et toutes les renégociations des dépôts et des crédits existants.

[2] Taux d’intérêt variable ou dont la période de fixation initiale du taux d’intérêt est inférieure ou égale à 1 an.

[3] Taux d’intérêt fixe pondéré par les montants des contrats pour tous les crédits immobiliers accordés indépendamment de la durée de fixation initiale du taux (supérieure à 1 an). Cette série n’est publiée par la BCL depuis février 2009 seulement pour des raisons méthodologiques liées à l’identification des déclarants.