Lien utile

- Publications de la Banque centrale européenne

20 mai 2021

Post de Gaston Reinesch, Gouverneur de la BCL

Le précédent article du blog traitait des outils conventionnels de politique monétaire. Cet article donne un aperçu des principales mesures non conventionnelles de politique monétaire adoptées par l’Eurosystème entre la crise financière mondiale de 2007-2008 et l’apparition de la pandémie de COVID-19 en 2020 en mettant l’accent sur les outils actuellement utilisés.

Allocation intégrale à taux fixe

Le précédent article du blog décrivait comment l’Eurosystème avait piloté les taux interbancaires vers un niveau proche du taux d’intérêt des principales opérations de refinancement avant la crise financière mondiale. Après la faillite de Lehman Brothers en septembre 2008, le manque de confiance des banques a provoqué l’effondrement de l’offre de crédit interbancaire, entraînant une forte hausse de son coût à travers le monde. Le marché interbancaire joue un rôle central dans le financement à court terme de l’économie de la zone euro et dans la transmission de la politique monétaire. Si les marchés monétaires sont affaiblis, il est peu probable que les signaux de la politique monétaire soient pleinement transmis à l’économie réelle.

L’Eurosystème a réagi à ces évolutions en abaissant les taux directeurs et en mettant en œuvre plusieurs mesures non conventionnelles. Une mesure clé a été l’introduction de la procédure d’appel d’offres « à taux fixe intégralement adjugée » dans toutes les opérations de refinancement en octobre 2008.[1] Dans le cadre d’une allocation intégrale à taux fixe, l’Eurosystème satisfait à toutes les demandes de liquidité émises par les institutions financières éligibles à la banque centrale, contre des sûretés adéquates et sous réserve de leur solidité financière. Depuis son introduction, l’allocation intégrale à taux fixe a favorisé la transmission efficace de la politique monétaire et a contribué à aligner les conditions du marché monétaire et du crédit sur l’orientation de la politique monétaire du Conseil des gouverneurs (au prix d’une intermédiation accrue par le biais de l’Eurosystème). En décembre 2020, le Conseil des gouverneurs a décidé de continuer à mener des opérations de prêt régulières dans le cadre de procédures d’appel d’offres à taux fixe intégralement adjugées aux conditions en vigueur aussi longtemps que nécessaire.

Forward guidance

Les indications fournies par une banque centrale quant à l’orientation future de la politique monétaire (forward guidance) visent à influencer les anticipations en matière de politique monétaire. Une communication claire sur les intentions de la politique monétaire à venir permet aux agents économiques (par exemple, les acteurs des marchés financiers, les entreprises et les consommateurs) de mieux comprendre comment les coûts d’emprunt sont susceptibles d’évoluer. Pour être efficace, la forward guidance exige une crédibilité quant à la volonté et à la capacité des banques centrales d’agir conformément à leurs orientations. Dans le même temps, la forward guidance ne doit pas compromettre la flexibilité des banques centrales pour faire face à des événements futurs imprévus.

Le Conseil des gouverneurs a commencé à utiliser la forward guidance en juillet 2013, annonçant - sur la base de son évaluation des perspectives de stabilité des prix - qu’il s’attendait à ce que les taux d’intérêt restent bas pendant une période prolongée. Grâce à sa forward guidance, le Conseil des gouverneurs pourrait encore abaisser le niveau attendu des futurs taux d’intérêt à court terme, limiter la volatilité des anticipations de taux d’intérêt, contribuer à la baisse des taux d’intérêt à long terme et adopter des mesures supplémentaires de relance expansionniste. Depuis 2013, la formulation de la forward guidance du Conseil des gouverneurs a été ajustée à plusieurs reprises. Pour l’instant, le Conseil des gouverneurs s’attend à ce que les taux directeurs de la BCE restent à leurs niveaux actuels ou à des niveaux inférieurs jusqu’à voir les perspectives d’inflation converger fortement vers un niveau suffisamment proche de 2 %, mais inférieur à ce taux, sur l’horizon de projection. Une telle convergence a en outre été systématiquement reflétée dans la dynamique de l’inflation sous-jacente. Bien qu’initialement limitée à la trajectoire future attendue des taux directeurs de la BCE, la forward guidance du Conseil des gouverneurs clarifie désormais également ses intentions en ce qui concerne l’horizon de ses programmes d’achat d’actifs (voir ci-dessous).

Taux d’intérêt négatif de la facilité de dépôt

Avant la crise financière mondiale, l’opinion générale était que les taux d’intérêt devaient être au minimum nuls ou légèrement positifs (d’où la référence à la « borne inférieure zéro » des taux d’intérêt nominaux à court terme).[2] Toute tentative d’abaisser les taux d’intérêt sur les dépôts en dessous de zéro conduirait, semblait-il, les déposants à transformer leurs dépôts auprès des banques en "cash", les banques commerciales à transformer leurs dépôts auprès de la banque centrale en "cash"[3] ou inciterait les banques à augmenter leurs taux débiteurs (et étoufferait ainsi l’élan expansionniste souhaité). Dans la pratique, alors que plusieurs banques centrales ont introduit des taux directeurs légèrement négatifs après la crise financière mondiale[4] on n'a pas pu encore constater une substitution significative de dépôts par le "cash".[5]

Un taux de facilité de dépôt négatif n’est pas conventionnel, car il implique que les banques subissent des coûts lorsqu’elles placent des dépôts auprès de leur banque centrale nationale (BCN).[6] En appliquant des taux directeurs négatifs, le Conseil des gouverneurs a pu abaisser encore les taux d’intérêt à court terme, et permis au marché d'anticiper de futures baisses des taux d’intérêt à court terme. Ces anticipations ont contribué à une baisse des taux à plus long terme, qui constitue un stimulus supplémentaire qui va dans le sens de la politique expansionniste.

Opérations de refinancement à plus long terme ciblées (TLTRO)

Contrairement aux opérations de refinancement conventionnelles à plus long terme, les TLTRO sont des opérations ciblées, car le montant que les banques peuvent emprunter n’est pas seulement assorti de sûretés adéquates, mais est également lié à leurs prêts aux entreprises non financières et aux ménages (à l’exception des prêts immobilier aux ménages). Une première série de TLTRO a été annoncée en juin 2014, une deuxième série (TLTRO II) en mars 2016 et une troisième série (TLTRO III) en mars 2019. Dans les TLTRO II et III, le taux d’intérêt auquel les banques peuvent emprunter est également lié aux modèles de prêt des banques participantes. Plus les banques participantes émettent de prêts pour les sociétés non financières et les ménages (à l’exception des prêts immobiliers aux ménages), plus le taux d’intérêt de leurs emprunts TLTRO devient attractif. En offrant aux banques des financements à long terme à des conditions attrayantes, elles préservent des conditions d’emprunt favorables pour les banques et encouragent les prêts bancaires à l’économie réelle, renforçant ainsi la transmission de la politique monétaire et l’orientation accommodante de la politique monétaire du Conseil des gouverneurs.

Programme étendu d’achats d’actifs (asset purchase programme, APP)

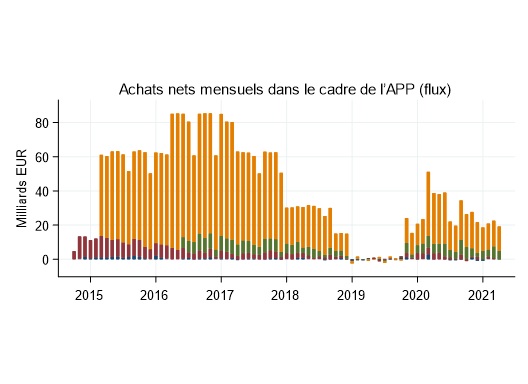

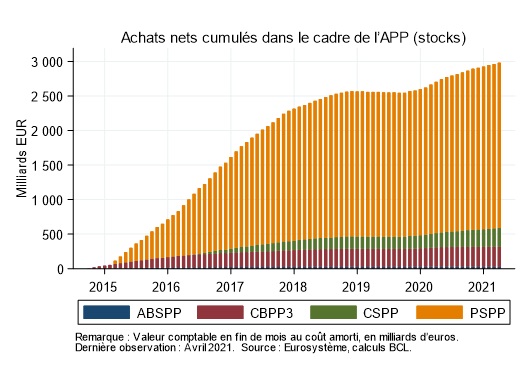

Les achats d’actifs font depuis longtemps partie du cadre opérationnel de l’Eurosystème et sont mis en œuvre depuis 2009 dans le cadre de plusieurs programmes (tels que le programme pour les marchés de titres et le premier programme d’achat d’obligations sécurisées). L’Eurosystème a lancé des achats d’actifs à grande échelle dans le cadre du programme d’achats d’actifs lancé en octobre 2014. Depuis lors, le Conseil des gouverneurs a élargi l’éventail des actifs éligibles aux achats. Actuellement, le dénommé programme étendu d’achats d’actifs (APP) se compose du troisième programme d’achat d’obligations sécurisées (covered bond purchase programme, CBPP3), du programme d’achats de titres adossés à des actifs (asset-backed securities purchase programme, ABSPP), du programme d’achat de titres du secteur public (public sector purchase programme, PSPP) et du programme d’achat d’obligations émises par les entreprises (corporate sector purchase programme, CSPP).

Le programme étendu d’achats d’actifs vise à soutenir la transmission des impulsions de la politique monétaire aux conditions de financement de l’économie réelle et à assurer une politique suffisamment accommodante pour garantir la stabilité des prix. Les achats d’actifs à grande échelle peuvent agir sur les conditions financières et le contexte macroéconomique par divers canaux. Premièrement, ils augmentent les prix des actifs achetés et font baisser leurs rendements, assouplissant ainsi les conditions de financement. En achetant des actifs, les banques centrales peuvent également influer sur les prix/rendements d’actifs globalement similaires et donc inciter les investisseurs à rééquilibrer leur portefeuille. Les programmes d’achats d’actifs à grande échelle renforcent également l’engagement de la banque centrale à maintenir les taux directeurs bas plus longtemps - contribuant ainsi à abaisser les taux d’intérêt à long terme - et soulignent la détermination de la banque centrale à intervenir sur des marchés perturbés, réduisant la volatilité excessive des prix des actifs et fournissant des liquidités en cas de besoin. Les achats à grande échelle d’actifs à plus long terme réduisent également l’exposition au risque du secteur privé et peuvent favoriser les prêts bancaires en augmentant la valeur des titres détenus par les banques ainsi qu’en améliorant la rentabilité et la liquidité des banques. Les achats d’actifs peuvent améliorer le fonctionnement du marché (par exemple en rétablissant la liquidité du marché en présence de perturbations importantes sur les marchés financiers et en relançant des segments de marché spécifiques) et avoir des effets sur l’économie par le biais du taux de change.

Fin janvier 2021, le total des avoirs de l’Eurosystème au titre du programme étendu d’achats d’actifs s’élevait à près de 3 000 milliards d’euros. Dans le cadre de ce programme, l’Eurosystème achète actuellement des obligations du secteur public, des titres adossés à des actifs, des obligations sécurisées et des obligations d'entreprises à un rythme mensuel net de 20 milliards d’euros. Les achats de l’Eurosystème dans le cadre du programme étendu d’achats d’actifs respectent le principe de neutralité du marché grâce à une mise en œuvre fluide et flexible. Les avoirs au titre du PSPP s’élevaient à 2 370 milliards d’euros à la mi-février 2021. Les obligations d’État représentent environ 90 % du portefeuille PSPP de l’Eurosystème, tandis que les titres émis par des organisations internationales et des banques multilatérales de développement en représentent environ 10 %. Lors de la mise en œuvre du PSPP, l’Eurosystème répartit ses achats d’obligations du secteur public de manière à aligner, autant que possible, la part d’une juridiction dans le stock du PSPP à moyen terme sur la part respective de la clé de répartition du capital de la BCE.[7] Dans le cadre du PSPP, les BCN achètent leurs obligations souveraines respectives, mais pas les obligations d’autres juridictions. 20 % des achats d’actifs du secteur public dans le cadre du programme étendu d’achats d’actifs sont soumis au partage des risques. Les risques liés aux achats de titres du secteur privé, en revanche, sont entièrement partagés.[8]

Pour l’instant, le Conseil des gouverneurs s’attend à ce que les achats nets au titre du programme étendu d’achats d’actifs se prolongent aussi longtemps que nécessaire pour renforcer l’effet accommodant de ses taux directeurs, et se terminent peu de temps avant qu’il commence à relever les taux directeurs de la BCE. En outre, l’Eurosystème réinvestit intégralement les paiements en principal des titres arrivant à échéance détenus dans les portefeuilles APP. Dans le cadre de sa forward guidance sur les achats relevant du programme étendu d’achats d’actifs, le Conseil des gouverneurs envisage également de continuer à réinvestir, en totalité, les paiements en principal des titres arrivant à échéance achetés dans le cadre de l’APP pendant une période prolongée après la date à laquelle il commence à relever les taux directeurs de la BCE, et en tout cas aussi longtemps que nécessaire pour maintenir des conditions de liquidité favorables et une politique monétaire suffisamment accommodante. Le programme étendu d’achats d’actifs influe sur le degré d’accommodement monétaire à travers les effets de flux et de stocks. Les effets de flux concernent l’impact des opérations d’achat effectivement réalisées (sur une base nette, c’est-à-dire au-delà du montant des titres arrivant à échéance). Les effets de stocks concernent le stock d’achats d’actifs à grande échelle et surviennent généralement à l’annonce d’un programme d’achats d’actifs ou de modifications de ses paramètres clés (tels que sa taille, sa composition et sa durée).

[1] La procédure d’allocation intégrale à taux fixe a remplacé les appels d’offres à taux variable dans lesquels l’Eurosystème fixait le montant de liquidité qu’il entendait fournir ou retirer. À l’époque, les contreparties faisaient une offre à la fois sur le montant qu’elles souhaitaient traiter avec l’Eurosystème et sur le taux d’intérêt auquel elles souhaitaient conclure la transaction. Les offres les plus compétitives étaient satisfaites en priorité, jusqu’à ce que le montant total de liquidités à fournir ou à retirer par l’Eurosystème soit épuisé. Outre la procédure d’allocation intégrale à taux fixe, le Conseil des gouverneurs a annoncé des opérations de refinancement à plus long terme avec des échéances de 6 et 12 mois, des opérations en devises et un nouvel élargissement des actifs acceptés comme collatéral.

[2] Il y a près de 100 ans, Silvio Gesell proposait un taux d’intérêt négatif sous la forme d’une taxe périodique sur l’argent, qui devait être collectée via des timbres. L’idée a été reprise par plusieurs économistes éminents dans les années 1930, dont Irving Fisher et John Maynard Keynes.

[3] Sous forme de billets ou de pièces.

[4] Depuis juin 2014, le taux d’intérêt de la facilité de dépôt de l’Eurosystème est négatif et se situe actuellement à -0,5 %.

[5] Par conséquent, s’il est désormais largement admis qu’il existe une borne inférieure des taux d’intérêt nominaux à court terme en territoire négatif, il est notoirement difficile d’évaluer son niveau.

[6] Afin de soutenir la transmission bancaire de la politique monétaire accommodante, le Conseil des gouverneurs a lancé en octobre 2019 le « système à deux niveaux » pour rémunérer les avoirs d’excédents de réserves des établissements de crédit. Dans le cadre du système à deux niveaux, une partie des excédents de réserves détenus par les établissements de crédit (c’est-à-dire actuellement six fois les réserves obligatoires d’un établissement de crédit, appelées « abattement ») est exonérée de rémunération au taux négatif applicable sur la facilité de dépôt et est rémunérée à 0 %. La partie des excédents de réserves non-exonérée est rémunérée à 0 % ou au taux de la facilité de dépôt, qui est inférieur. L’abattement reflétant le rôle de financement des dépôts pour une banque, le système à deux niveaux soutient les prêts à l’économie réelle dans la zone euro.

[7] Le capital de la BCE provient des BCN de tous les États membres de l’UE et s’élève à 10,8 milliards d’euros. Les parts des BCN dans ce capital sont calculées à l’aide d’une clé qui reflète la part respective du pays dans la population totale et le produit intérieur brut de l’UE. Ces deux facteurs déterminants ont une pondération égale. La BCE ajuste les parts tous les cinq ans et chaque fois qu’un changement intervient dans le nombre de BCN qui contribuent au capital de la BCE.

[8] Les pertes sur les actifs pour lesquels le risque est partagé sont réparties entre les BCN de l’Eurosystème en fonction de la clé de répartition du capital.