liens utiles

Adoption des paiements instantanés SEPA au Luxembourg

See English version below

Grâce aux avancées technologiques et opérationnelles, nous accédons sans cesse à des services en ligne disponibles et réactifs à tout moment. De jour comme de nuit, pendant les heures ouvrables ou profitant d’un moment chômé, nous pouvons effectuer un nombre grandissant d’activités en ligne : transmettre une déclaration fiscale, vérifier l’état de nos finances, demander un prêt bancaire, s’abonner à un magazine, réserver un voyage ou encore faire des achats.

Source : European Payments Council

Les services de paiement s’adaptent à cette tendance et aux besoins de disponibilité et de rapidité qui en découlent. Les instruments de paiement plutôt anciens, tels que les virements, évoluent également pour s’adapter aux nouvelles tendances.

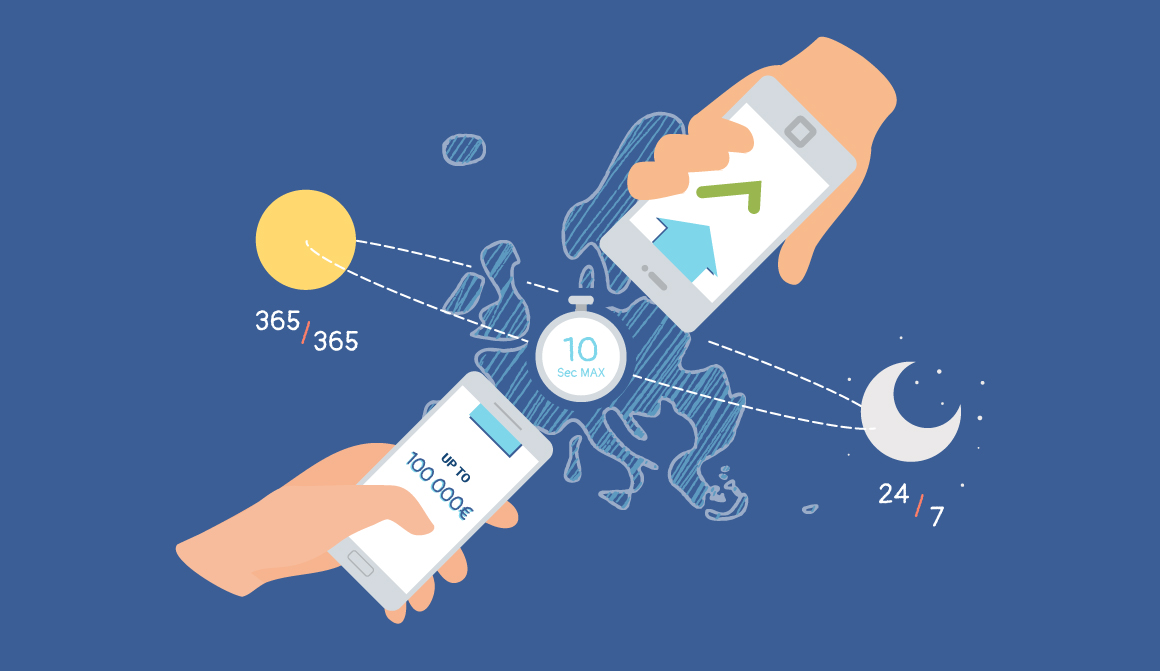

Depuis fin 2017, les banques européennes ont la possibilité de proposer à leur clientèle (particuliers ou entreprises) des virements instantanés en euros. Le qualificatif « instantané » est de mise car ils permettent aux bénéficiaires de disposer des fonds en temps réel (endéans les 10 secondes de l’envoi du virement par le payeur). Avec ce nouvel instrument de paiement, les utilisateurs peuvent initier un virement à tout moment, de jour comme de nuit, tous les jours de l’année, férié ou ouvrable.

Les virements instantanés sont également possibles si le bénéficiaire d’un tel virement détient son compte auprès d’une autre banque, qui peut être dans un autre pays de la zone SEPA (Single Euro Payments Area).[1]

Des évolutions similaires ont lieu par ailleurs en Europe et dans le monde. Il est possible de payer en temps réel dans plusieurs régions du monde : Suède, Royaume-Uni, Suisse, Kenya, Mexique, Etats-Unis, Australie, Singapour pour ne citer que quelques exemples. Plus de 60 pays ont mis en place des services et infrastructures de paiement en temps réel.

L’accélération des paiements est donc une tendance de fond soutenue par le Règlement européen 2024/886. Les banques (ainsi que les autres types de prestataires de services de paiements) qui proposent à leur clientèle des virements en euro auront l’obligation de proposer les virements instantanés SEPA. Ce Règlement assurera une disponibilité de ces virements en Europe pour éviter toute fragmentation et ainsi assurer une expérience utilisateur similaire au sein de la zone SEPA.

Les prestataires ont l’interdiction de surfacturer les virements instantanés en euros, la tarification ne peut pas dépasser celle des virements en euro.

Afin d’assurer que les virements en euro, instantanés ou non, soient bien envoyés au destinataire prévu, les payeurs seront informés du niveau de concordance entre le nom du destinataire (tel que rentré dans l’ordre de virement) et celui du titulaire de l’IBAN bénéficiaire (tel que repris dans les registres de la banque du bénéficiaire) avant de valider l’ordre de virement. Les prestataires devront fournir ce service de vérification du bénéficiaire gratuitement aux payeurs.

Au grand-duché de Luxembourg, quelques banques ont commencé à proposer les virements SCT Inst à leur clientèle dès 2019. Les autres prestataires concernés sont en phase de préparation afin d’être prêtes aux dates-butoir du Règlement . Pour les banques de la zone euro, l’obligation de recevoir des virements instantanés en euro s’appliquera dès le 9 janvier 2025. Elles devront être en mesure d’en émettre à partir du 9 octobre 2025, qui est également la date à laquelle elles devront fournir le service de vérification du bénéficiaire. Des délais plus long sont prévus pour les autres types de prestataires (établissements de paiement ou de monnaie électroniques) et les banques en dehors de la zone euro.

Pour offrir ce service de paiement, les prestataires doivent adhérer au schéma de paiement SCT Inst (SEPA Instant Credit Transfer) qui définit les règles que les prestataires doivent respecter lorsqu’ils fournissent ce nouvel instrument de paiement. Ils doivent également participer ou être accessibles dans un mécanisme de compensation et de règlement.

La Banque centrale du Luxembourg soutient le développement des virements instantanés paneuropéens en euros, notamment en tant que point d’accès à la plate-forme TIPS (TARGET Instant Payments Settlement). TIPS est une plate-forme électronique, qui est opérée par l'Eurosystème et qui assure le règlement de ces paiements sur les comptes des banques auprès des banques centrales. Ce système effectue le règlement de façon instantanée tous les jours en temps réel et couvre l'ensemble des pays de la zone euro. TIPS s’étend à d'autres pays et à d’autres devises, tels que le Danemark et la Suède avec les couronnes danoise et suédoise.

En vue de garantir l’accessibilité de tous les prestataires de services de paiements qui offrent les virements instantanés SEPA (SCT Inst), indépendamment de l’infrastructure utilisée pour leur traitement, l’Eurosystème a décidé en juillet 2020 de mettre en place deux mesures dans TIPS. Premièrement, les prestataires qui sont membres du schéma SCT Inst et qui joignables dans T2 doivent être joignables dans TIPS. Deuxièmement, les chambres de compensation qui traitent les paiements instantanés en euros ont leurs comptes techniques dans TIPS.

Vous pouvez adresser vos questions à market_infrastructures@bcl.lu.

[1] La zone SEPA comprend 52 pays et territoires. Les principaux en sont les pays de l’Union européenne, le Royaume-Uni, la Suisse et la Norvège.

English version

Adoption of SEPA instant payments in Luxembourg – EU Regulation 886/2024

Thanks to technological and operational progress, we are constantly accessing online services that are available and responsive at all times. Day or night, during working hours or time-off, we can carry out a growing number of activities online: submit a tax return, check our finances, apply for a bank loan, subscribe to a magazine, book a trip or make a purchase.

Payment services are adapting to this trend and the resulting need for availability and speed. Rather old-fashioned payment instruments, such as credit transfers, are also evolving to adapt to new trends. Since the end of 2017, European banks have been able to offer their customers (individuals or businesses) instant transfers in euros.

The qualifier “instant” applies, as they enable beneficiaries to have funds at their disposal in real time (within 10 seconds of the transfer being sent by the payer). With this new payment instrument, users can initiate a transfer at any time, day or night on any day of the year.

Instant transfers are also possible if the beneficiary of such a transfer holds his or her account with another bank, which may be in another SEPA (Single Euro Payments Area) country.[1]

Similar developments are taking place elsewhere in Europe and around the globe. It is now possible to pay in real time in many parts of the world: Sweden, the UK, Switzerland, Kenya, Mexico, the USA, Australia and Singapore are just a few examples. More than 60 countries have set up real-time payment services and infrastructures.

The acceleration of payments is an underlying trend supported by European Regulation 2024/886. Banks (and other payment service providers) offering euro credit transfers to their customers will be obliged to offer SEPA instant credit transfers. This regulation will ensure that these transfers are available throughout Europe, avoiding fragmentation and ensuring a similar user experience across the SEPA zone.

Service providers are prohibited from overcharging for instant euro credit transfers, as pricing may not exceed that of euro credit transfers.

To ensure that euro transfers, whether instant or not, are sent to the intended recipient, payers will be informed of the extent to which the recipient's name (as entered in the transfer order) matches that of the beneficiary IBAN holder (as recorded in the database of the beneficiary's bank) before validating the transfer order. Service providers must provide this verification of payee service free of charge to payers.

In the Grand Duchy of Luxembourg, some banks started offering SCT Inst transfers to their customers from 2019. The other service providers in scope are in the process of preparing for the Regulation's deadlines. For banks in the euro zone, the obligation to receive instant transfers in euro will apply from January 9, 2025. They will have to be able to issue them from October 9, 2025, which is also the date on which they will have to provide the verification of payee service. Longer deadlines apply for other types of providers (payment or e-money institutions) and banks outside the euro zone.

To offer this payment instrument, service providers must adhere to the SCT Inst (SEPA Instant Credit Transfer) payment scheme, which defines the rules that service providers must respect when providing this new payment instrument. They must also participate or be reachable in a clearing and settlement mechanism.

The Banque centrale du Luxembourg supports the development of pan-European instant transfers in euros, notably as an entry point to the TIPS (TARGET Instant Payments Settlement) platform. TIPS is an electronic platform operated by the Eurosystem, which settles these payments on banks' accounts with central banks. The system settles instantaneously every day in real time, and covers all euro zone countries. TIPS extends to other countries and currencies, such as Denmark and Sweden with the Danish and Swedish krona.

In order to increase the reach for instant payments in euros (SCT Inst), the Governing Council decided in July 2020 to implement two measures in TIPS. Firstly, Payment Service Providers (PSPs) which are reachable in T2 and which have adhered to the SEPA Instant Credit Transfer (SCT Inst) scheme have to be reachable in TIPS. Secondly, all Automated Clearing Houses (ACHs) offering instant payment services should have their technical accounts inTIPS.

If you have any questions, please contact market_infrastructures@bcl.lu.

[1] The SEPA area includes 52 countries and territories, mainly the European Union, the United Kingdom, Switzerland and Norway,