See also

Film about the BCL's missions and tasks

La zone euro a dû faire face à deux récessions au cours des cinq dernières années.

Du deuxième trimestre de 2008 au deuxième trimestre de 2009, soit durant cinq trimestres consécutifs, le PIB en volume de la zone s’est au total contracté de près de 6%. A cette première contraction a succédé une phase d’expansion s’étendant sur neuf trimestres.

La seconde contraction, déclenchée par la crise de la dette souveraine, est quant à elle survenue du dernier trimestre de 2011 au premier trimestre de 2013. A l’issue de ce premier trimestre, le PIB en volume de la zone euro était toujours inférieur à son sommet « pré-crise », enregistré au 1er trimestre de 2008, à raison de 3 points de pourcent.

Selon les deuxièmes estimations d’Eurostat, le PIB de la zone euro se serait au second trimestre de 2013 accru de 0,3 point de pourcent par rapport au premier trimestre. Cette évolution reflète un apport positif tant des exportations nettes que de la demande intérieure. En outre, les principaux indicateurs de confiance ont connu une inflexion positive au cours de l’été.

C’est dans ce contexte général que le scénario de septembre 2013 des services de la BCE prévoit une baisse de 0,4 % du PIB annuel en volume en 2013 et une croissance de 1,0 % en 2014.

Les plus récentes projections de la BCL, de juin 2013, laissaient augurer une progression du PIB réel luxembourgeois se situant entre 0,5 % et 1,1 % en 2013, après une croissance déjà limitée à 0,3% en 2012 selon les comptes nationaux d’avril 2013.

Elles tablent sur une croissance du PIB en volume se situant entre 1,0 % et 3,0 % tant en 2014 qu’en 2015. La croissance économique connaîtrait donc une certaine accélération de 2013 à 2014, tout en demeurant nettement en deçà de la croissance moyenne « historique », de l’ordre de 4% l’an (moyenne effectivement observée de 1960 à 2007).

Des indicateurs en sens divers ont été publiés depuis la finalisation de ces projections.

Dans le secteur financier notamment, un diagnostic clair de la situation conjoncturelle à court terme est difficile à établir car les indicateurs évoluent de manière différenciée. Les résultats avant provisions, dépréciations et impôts des établissements de crédit fournissent une illustration de cette assertion. A première vue, l’évolution des comptes de profits et pertes au premier semestre de 2013 par rapport au semestre correspondant de 2012 témoigne d’une embellie certaine. Ainsi, le produit bancaire et le résultat avant provisions, dépréciations et impôts s’inscrivent en nette hausse, de respectivement 9% et 14%, entre ces deux périodes. Cependant, ces inflexions apparemment favorables reposent dans une large mesure sur (i) la perception par certains établissements de revenus de dividendes habituellement échus au 3ème trimestre et (ii) la forte progression des « autres revenus nets » reflétant pour l’essentiel des effets « de juste valeur », soit des gains de marché non réalisés découlant de l’orientation positive des marchés boursiers mondiaux. Abstraction faite de l’évolution des dividendes et des « autres revenus nets », le produit bancaire et le résultat net se seraient réduits de respectivement 3% et 11% du 1er semestre de 2012 à la période correspondante de 2013. Cette évolution à la baisse est d’ailleurs confirmée par les informations relatives à la valeur bilantaire des établissements de crédit luxembourgeois.

La valeur bilantaire moyenne calculée sur les huit premiers mois de 2013 a en effet décliné de 5,2% par rapport aux mêmes mois de 2012. A ce bilan en contraction s’ajoutent des taux d’intérêt historiquement faibles, qui pèsent sur les marges d’intermédiation. Il apparaît que les mesures annoncées au printemps concernant l’échange automatique d’informations soient à l’origine d’une certaine contraction des dépôts des non résidents, même si l’incidence précise sur la place financière de ces mesures est à l’heure actuelle incertaine.

La BCL ne peut que saluer ces décisions et regrette toutefois qu’elles n’aient pas été préparées de façon plus précoce et plus cohérente.

La valeur nette d’inventaire des OPC a été bien mieux orientée que les bilans des établissements de crédit au cours des derniers mois. Elle a en effet progressé de près de 5% de décembre 2012 à août 2013 sous l’effet d’investissements nets en capital positifs, même si pour la première fois depuis juin 2012 ces derniers ont été négatifs en juin 2013 (-13,6 milliards d’euros).

Par ailleurs, les crédits octroyés par les établissements de crédit aux sociétés non financières implantées au Luxembourg auraient, en glissement annuel, progressé de l’ordre de 4% en juillet 2013 (ce taux étant revenu à 2% environ en août), l’évolution des encours étant cependant nettement plus faible sur une base mensuelle en juin et juillet. L’évolution positive en glissement annuel demande donc confirmation, d’autant que cette série est très volatile. Cette hausse de 4% est par ailleurs fortement liée aux crédits octroyés aux promoteurs immobiliers, dont l’encours s’est accru de façon particulièrement marquée au deuxième trimestre de 2013, tant par rapport au 1er trimestre de 2013 que par rapport au trimestre correspondant de 2012. La progression en glissement annuel des crédits immobiliers octroyés aux résidents est pour sa part demeurée soutenue, à près de 8%, en juillet 2013.

Toutefois, il ne faut en aucun cas déduire de l’évolution de ces crédits à l’habitat des conclusions sur la situation de notre appareil productif hors construction et sur le financement de ce dernier. Il appartiendra d’ailleurs au Gouvernement de s’interroger au sujet du financement des entreprises établies au Luxembourg, la réponse ne pouvant résider simplement en un recours à de nouveaux instruments de soutien financier grevant directement ou indirectement les finances publiques. Un préalable à toute mesure ou entité nouvelle, qui devrait satisfaire à des règles de base de la gouvernance, serait à tout le moins une analyse détaillée et globale des effets des règles, des mesures et des instruments existants, qui ne sont pas suffisamment ciblés et comportent trop d’effets d’aubaine.

Les indicateurs relatifs aux secteurs non financiers se caractérisent pour leur part par une certaine dichotomie entre les indicateurs d’activité (« hard data ») et les enquêtes de confiance (« soft data »). Ainsi, les indicateurs de production ou de chiffres d’affaires relatifs à l’industrie, à la construction et au commerce demeurent négativement orientés. Les exportations délivrent également un message assez sombre. Les exportations de biens enregistrées au cours du 1er semestre de 2013 accusent en effet un recul de quelque 8% par rapport à la période correspondante de 2012 et elles se sont contractées dans quasiment toutes les catégories de biens. Les exportations vers la zone euro et vers l’Asie sont en net recul au 1er semestre 2013. En revanche, les exportations à destination de l’Amérique se sont accrues par rapport à l’an dernier, à raison de 7%.

Les résultats d’enquêtes paraissent quant à eux relativement encourageants. Ainsi, les enquêtes de conjoncture dans la construction et dans l’industrie sont plus favorablement orientées depuis le printemps. L’indicateur de confiance des consommateurs de la BCL a en outre progressé en août et en septembre. La composante reflétant la perception, par les consommateurs, de la situation économique générale au Luxembourg au cours des douze prochains mois s’est même établie à son meilleur niveau depuis août 2011. Notons tout de même que l’indicateur de confiance dans son ensemble est toujours légèrement inférieur en septembre à sa valeur moyenne observée depuis le début de la série, en janvier 2002.

Les diverses évolutions récentes, qui ne sont qu’esquissées ci-dessus, sont synthétisées par l’indicateur d’activité de la BCL, qui extrait l’information la plus pertinente d’une centaine de séries. Selon cet indicateur, au deuxième trimestre de 2013 le PIB en volume enregistrerait, toutes autres choses égales par ailleurs, une croissance trimestrielle (2ème trimestre 2013 par rapport au 1er trimestre 2013) de l’ordre de 1%. Au troisième trimestre 2013, le PIB ne progresserait que légèrement par rapport au trimestre précédent.

L’acquis de croissance pour l’année 2013 calculé mécaniquement à l’issue du troisième trimestre de 2013 se limiterait dans ces conditions à environ 1%. Ce chiffre est fondamentalement en ligne avec les projections de la BCL de juin 2013, en particulier avec l’intervalle précité de 0,5% – 1,1%. Ces informations doivent cependant être interprétées avec une grande prudence, comme l’attestent notamment les fortes variations du PIB identifiées par les comptes nationaux officiels au quatrième trimestre de 2012 (+2,2% par rapport au trimestre précédent) et au premier trimestre de 2013 (-1,6% par rapport au 4ème trimestre de 2012). Toute révision de ces données pourrait exercer un impact mécanique très marqué sur l’acquis de croissance dérivé de l’indicateur d’activité. En outre, l’environnement macroéconomique général paraît toujours empreint d’incertitude.

Les indicateurs présentés ci-dessus permettent d’espérer une reprise graduelle de l’activité. Selon nos projections de juin 2013, le Luxembourg renouerait avec une croissance relativement appréciable, se situant entre 1% et 3% tant en 2014 qu’en 2015. Cependant, une progression de cet ordre doit être appréciée dans une perspective « historique ».

Une telle croissance demeurerait en effet bien inférieure à l’évolution tendancielle « pré-crise », soit une croissance légèrement supérieure à 4% l’an de 1960 à 2007. Le graphique 1 permet d’illustrer l’ampleur de ce décrochage, qui s’établirait en termes cumulés à quelque 23% à la fin 2015 (calcul effectué sur base des points centraux des projections de la BCL de juin 2013).

Graphique 1: décrochage du PIB par rapport à son évolution tendancielle

(PIB en millions d’euros, aux prix de 2005)

Sources : Statec et calculs BCL.

Il est difficile de se prononcer sur le fait de savoir si on assiste à un changement structurel du « trend » de croissance ou si le décrochage constaté ci-dessus n’est au contraire que transitoire. La prudence impose en tout cas de calibrer les politiques publiques budgétaires, économiques et sociales sur l’hypothèse plus prudente d’un changement structurel du trend.

En outre, les inflexions de l’activité décrites au point 1.2 s’inscrivent sur la toile de fond d’une évolution résolument défavorable, au cours de la période 2008-2011, du revenu national brut (RNB) par résident en termes réels. Cet indicateur plus conceptuellement proche de la notion de « bien-être » de la population résidente que le PIB par résident ou le PIB par emploi (productivité) a en effet accusé au cours de cette période une diminution moyenne de quelque 3,6% l’an, contre une augmentation moyenne de 3,1% sur la période « pré-crise » 1996-2007. Un exercice de décomposition de ces évolutions du revenu national brut (RNB) par habitant du Luxembourg effectué sur la période 1996-2011 permet d’isoler chacun des chaînons aboutissant au RNB par habitant, en particulier la population en âge de travailler, le taux d’emploi, le « levier frontalier », la durée de travail moyenne, la productivité horaire du travail et l’écart croissant entre le PIB et le RNB. Comme l’illustre le graphique 2, le décrochage très marqué de l’évolution du RNB observé depuis la crise a été de pair avec un basculement particulièrement défavorable de la productivité et avec une forte atténuation du « levier frontalier ». En revanche, la progression des personnes d’âge actif s’est accélérée depuis 2007, à la faveur d’une immigration accrue.

Graphique 2 : Décomposition de l’évolution du RNB réel par tête

(pourcentages)

Sources : Commission européenne, IGSS, Statec, calculs BCL.

Note : Par construction, la croissance du RNB réel par tête (traits bleus) équivaut à la somme des taux (1) à (7).

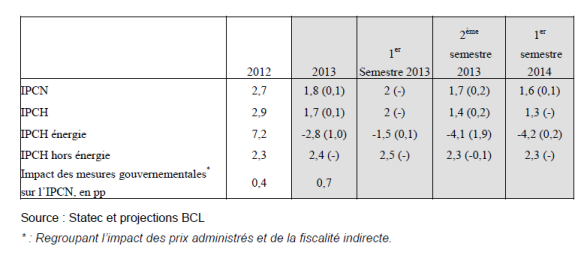

Dans un contexte économique toujours assez mitigé, nos projections d’inflation de septembre 2013 ne s’éloignent que modestement de l’exercice similaire de juin 2013. Ces nouvelles projections, synthétisées au tableau suivant, reposent sur nombre d’hypothèses exposées en détail dans le Bulletin. La principale d’entre elles est une révision à la hausse, par rapport à nos projections de juin, de l’évolution escomptée des cours du pétrole exprimés en euros. Cette hypothèse alimente la révision à la hausse de l’IPCH énergie (troisième ligne du tableau), qui constitue la seule révision d’envergure par rapport à nos projections de juin.

Tableau 1 : Projections d’inflation et entre parenthèses révisions par rapport aux projections de juin 2013

(en taux de variation annuel ou en points de pourcentage)

Source : Statec et projections BCL

* : Regroupant l’impact des prix administrés et de la fiscalité indirecte.

En moyenne, l’évolution des prix de l’énergie serait cependant toujours négative à raison de 2,8% en 2013 et de 4,2% au premier semestre 2014, contribuant ainsi à la modération de l’inflation globale. L’inflation globale moyenne mesurée sur la base de l’IPCN serait de 1,8% en 2013 – contre 2,7% en 2012. Elle reviendrait à 1,6% au 1er semestre 2014. Compte tenu du recul anticipé de l’inflation globale, l’échéance de la prochaine tranche indiciaire serait attendue pour août 2014, avec report du paiement de septembre 2014 à octobre 2014 en vertu de la modulation en vigueur jusqu’à la fin de l’année 2014.

En ce qui concerne l’inflation à l’exclusion de l’énergie, le taux d’inflation afférent pourrait se stabiliser autour de 2,3% au deuxième semestre de 2013 et au 1er semestre de 2014. L’inflation hors énergie demeurerait élevée par rapport aux pays limitrophes et à la zone euro dans son ensemble. Elle manifesterait en outre une résilience certaine face à une croissance économique toujours historiquement faible. En 2013, la résistance de l’inflation s’expliquerait en partie par une contribution importante des mesures gouvernementales (les prix administrés en particulier).

La situation économique ne peut que se refléter dans l’évolution des recettes publiques. Or la progression des dépenses demeure pour sa part trop soutenue et explique donc largement la dérive des finances publiques. Ainsi, les dépenses totales des Administrations publiques se sont en moyenne accrues de 7% tant de 1995 à 2012 que de 2008 à 2012 (période « de crise »). Le même rythme de croissance a prévalu pour ces deux sous-périodes en ce qui concerne la principale composante des dépenses, à savoir les prestations sociales. En d’autres termes, la dynamique des dépenses est demeurée pratiquement inchangée, en dépit de l’important décrochage du PIB illustré au graphique 1. La résultante est une détérioration de la situation de nos finances publiques, dont la situation de départ avant la crise était cependant assez favorable.

Cet état de fait est illustré par le graphique ci-dessous, qui reflète l’évolution du solde des Administrations publiques de 1995 à 2012.

Alors que les Administrations publiques engrangeaient encore un excédent de 3,7% du PIB en 2007, elles enregistraient selon les données officielles un déficit de 0,8% du PIB en 2012, l’Administration centrale accusant même un déficit fort élevé, de quelque 2,6% du PIB. Ce dernier résultat est d’ailleurs d’une certaine manière plus révélateur de la situation intrinsèque de nos finances publiques que le solde global des Administrations publiques. Ce dernier est en effet flatté par les importants excédents encore dégagés actuellement par la sécurité sociale, comme l’illustrent les barres jaunes du graphique 3. Or ces excédents de la sécurité sociale ne devraient pouvoir se maintenir durablement. Il en résultera « mécaniquement » une forte augmentation du déficit des Administrations publiques, à moins que l’Administration centrale ne parvienne à résorber son déficit.

Il s’y ajoute que le solde des Administrations publiques est actuellement encore conforté par le dynamisme des recettes de commerce électronique, qui sont appelées à disparaître graduellement à partir de 2015.

Graphique 3 : Evolution des soldes des Administrations publiques

(en % du PIB)

Sources : Statec, calculs BCL.

Les projections de la BCL de juin 2013, qui paraissent toujours globalement de mise, laissaient d’ailleurs augurer un déficit de l’ensemble des Administrations publiques de quelque 3,0% du PIB en 2015 à politique inchangée. Toujours selon ces projections de la BCL effectuées à politique inchangée, l’Administration centrale enregistrerait un déficit de 4% en 2015.

Il convient absolument de prévenir l’apparition de déficits de cet ordre.

Les déficits de l’Administration centrale doivent être endigués au plus vite, dans une perspective pluriannuelle. Les autorités devront d’ailleurs faire face dès janvier 2014 à un cadre budgétaire plus exigeant, résultant des nouveaux textes européens en matière de gouvernance des finances publiques (le « six-pack », le « two-pack », le Traité sur la stabilité, la coopération et la gouvernance et le Pacte budgétaire en particulier), comportant notamment la convergence vers un équilibre structurel des Administrations publiques (« règle d’or »).

En raison de la forte volatilité des recettes publiques luxembourgeoises et de leur vulnérabilité, compte tenu également des importants défis hypothéquant la soutenabilité de nos finances publiques et des ajustements concernant la gouvernance budgétaire, il s’imposerait que le prochain exécutif opte pour un objectif budgétaire à moyen terme plus exigeant, consistant en un excédent structurel d’au moins 1% du PIB. En parallèle, il conviendrait de compléter les réformes des pensions et des soins de santé, afin d’éviter une augmentation trop importante des transferts sociaux au cours des prochaines décennies.

La loi du 21 décembre 2012 portant réforme des pensions constitue à ce titre un pas dans la bonne direction, mais elle ne permet pas d’assurer à elle seule la soutenabilité de nos systèmes de pension. Il conviendrait par conséquent de compléter cette réforme (tout en intégrant une réflexion sur les différentes facettes du régime des pensions complémentaire) et ceci avec le plus grand souci de l’équité intra- et intergénérationnelle. Dans un encadré du Bulletin 2013/1 de la BCL, le modèle LOLA de la BCL avait été utilisé pour dériver une réforme des pensions assurant le meilleur compromis entre réduction du déficit, soutien de la croissance et limitation de la perte de bien-être économique.

La soutenabilité à terme revêt d’autant plus d’importance que la dette publique est d’ores et déjà en augmentation. Compte tenu des deux émissions obligataires effectuées en mars et en juillet de cette année et de l’hypothèse d’un refinancement intégral de l’emprunt de 2 milliards d’euros émis en 2008 et arrivant à échéance en décembre 2013, le ratio de la dette publique serait de l’ordre de 26% du PIB dès la fin de l’année 2013, ce qui excède les projections de la BCL de juin 2013. Il y a cependant lieu de noter que le produit de la vente éventuelle de la participation de l’Etat dans la banque BGL BNP Paribas (évoquée en avril dernier par le Gouvernement) devrait permettre de rembourser l’emprunt de 2 milliards précité. La dette publique, qui se limitait encore à 7% du PIB en 2007, reviendrait dans ce cas de figure à environ 22% du PIB à la fin de 2013, avec un prix de vente qui devrait être tel qu’il permette d’augmenter, ceteris paribus, le patrimoine financier net de l’Etat.

Par ailleurs et de manière générale, une réflexion aussi bien économique qu’institutionnelle est de mise en ce qui concerne la politique et la gestion des participations de l’Etat (y compris les participations détenues par les établissements publics financiers ou autres), qui constituent un élément important du patrimoine financier public. Il va sans dire qu’une telle réflexion devrait s’opérer avec le souci de l’intérêt général à moyen et à long terme, en prenant en compte l’intérêt des sociétés concernées et non dans une perspective d’intérêts particuliers. Il convient en outre d’éviter tous types de potentiels conflits d’intérêt.

En dépit de la forte croissance des transferts sociaux évoquée supra, les inégalités tendent à augmenter. Ainsi, selon le Rapport travail et cohésion sociale 2012, le taux de pauvreté – soit le pourcentage de ménages dont le revenu disponible équivalent est inférieur à 60% du revenu médian – serait passé de 11% en 1995 à près de 14% en 2011. Ces résultats soulignent la nécessité de passer au crible les différents transferts sociaux, afin de préparer en toute connaissance de cause un ciblage plus efficace de ces prestations. Un tel ciblage devrait poursuivre le double objectif d’une progression moindre de ces transferts et d’un effet redistributif positif.

Parallèlement à cette revue générale et approfondie des transferts sociaux, garante d’un ciblage plus effectif, il s’impose de procéder à un examen approfondi, statistiques à l’appui, de la législation fiscale, y compris les « dépenses fiscales » au sens large du terme orientées vers les ménages et les entreprises.

Un tel examen de la législation devrait notamment reposer sur une comparaison systématique entre contribuables des taux d’imposition moyens et des taux d’imposition marginaux, en veillant à assurer dans un esprit d’efficience et d’équité une progressivité adéquate. Cet examen passe également par un inventaire complet des revenus ou des parties de revenus ne tombant pas ou plus sous le barème d’imposition progressif. En ce qui concerne la fiscalité des entreprises, une analyse de même nature reste mutatis mutandis à élaborer, en dégageant entre autre une idée claire sur les taux d’imposition effectifs.

Procédant d’une telle approche globale, la prochaine réforme fiscale se doit donc de maintenir un environnement fiscal adapté à une très petite économie ouverte dépendant de l’exportation de sa production et de l’importation quantitative et qualitative de facteurs de production.

Graphique 4 : Composition des recettes fiscales et cotisations sociales

(en % du total)

Source : Statec.

La réforme fiscale devrait également prendre en compte l’importante déperdition de recettes de TVA “électronique”, d’ores et déjà programmée à partir de 2015. Comme l’indique le graphique 4 ci-dessus, la part de la TVA dans les recettes fiscales et parafiscales totales a nettement progressé au cours des années récentes, pour atteindre quelque 18% en 2012. Cette part ne peut cependant que se réduire sensiblement à partir de 2015. On se doit à ce propos de signaler que la disparition graduelle de ces recettes était connue depuis bien longtemps. Il est d’autant plus regrettable qu’une approche budgétaire plus proactive et plus graduelle n’ait pas été mise en œuvre par le passé à la lumière de l’effondrement prévisible de ces recettes de TVA.

Le Premier Ministre a en avril 2013 annoncé pour 2015 une hausse de la TVA, sans toutefois spécifier une telle augmentation, cependant chiffrée à 0,8% du PIB dans la 14ème actualisation du Programme de Stabilité du Luxembourg. Une hausse du taux normal de la TVA à raison de 1 point de pourcentage rapporterait à l’Etat de l’ordre de 0,4% du PIB, ce qui est loin d’être négligeable. Le taux de TVA normal luxembourgeois est par ailleurs actuellement le plus bas parmi les Etats membres de l’Union européenne.

Au-delà d’un tel calcul purement illustratif, une analyse approfondie s’impose dans un cadre de réflexion de réforme fiscale globale, afin de dégager la refonte du régime de TVA la plus appropriée en termes économiques et sociaux. Dans ce contexte, il ne faut pas perdre de vue que l’existence des taux de TVA réduits confère au régime de TVA une certaine forme de progressivité.

Depuis l’année 2000, les coûts salariaux unitaires (CSU) ont nettement dérivé au Luxembourg par rapport à ses principaux partenaires commerciaux, comme l’illustre le graphique suivant. Cet état de fait s’est même aggravé suite à la crise. Pour l’économie luxembourgeoise considérée dans son ensemble, le décrochage par rapport à l’Allemagne aurait été de l’ordre de 40% depuis 2000. Un encadré du Bulletin 2013/1 se penchait sur ce problème, sur lequel la BCL reviendra dans de prochaines publications.

Graphique 5 : Coûts salariaux unitaires

(indices 2000=100)

Source: BCE, Eurostat, Statec, calculs BCL

Cette dérive des CSU peut s’expliquer par une faible croissance de la productivité, cette dernière ayant même accusé un sensible décrochage depuis la crise. Elle reflète également l’évolution du coût salarial nominal moyen. La progression annuelle de ce dernier depuis 2008 est essentiellement attribuable à la contribution de l’indexation, la contribution des autres composantes étant demeurée faible, voire même négative, au cours des plus récentes années. Ce constat demeure semblable sur la période allant de 2000 à 2012, durant laquelle l’indexation des salaires aux prix a alimenté près de 80% de la variation cumulée du coût salarial nominal moyen. Il est inexact d’affirmer que l’indexation n’a pas d’impact préjudiciable sur la compétitivité. Il ne résulte cependant pas forcément de ce constat qu’il faille abolir le mécanisme d’indexation. Il importe avant tout de réfléchir à des mécanismes appropriés et durables de modulation dudit mécanisme, les modalités concrètes d’une telle modulation devant faire l’objet de discussions approfondies dès la mise en place du nouvel exécutif.

Au niveau sectoriel, l’on constate qu’entre 2000 et 2012, la contribution de l’indexation à l’évolution de la rémunération par salarié a été supérieure à celle des autres composantes dans l’ensemble des secteurs, à l’exception des « autres activités de services », où la différence demeure cependant négligeable.

Dans le contexte dépeint ci-dessus, le marché du travail a connu une évolution assez préoccupante. Depuis la fin 2008, la progression annuelle de l’emploi salarié a en moyenne été de l’ordre de 2%, soit largement en-deçà des taux de croissance enregistrés par le passé (4,0% en moyenne par an entre 1995 et 2008). L’emploi frontalier a été particulièrement touché par la crise, en raison de son poids dans l’emploi intérimaire et de sa surreprésentation dans des secteurs davantage exposés à la concurrence internationale. La part des frontaliers dans les créations nettes d’emploi est ainsi passée de 70% avant la crise à 35% actuellement. L’emploi résident n’a quant à lui cessé de progresser tout au long de la crise, même si une nette décélération de sa croissance s’est manifestée par rapport à 2008.

La décélération de la création d’emplois s’est accompagnée d’un accroissement du chômage. Alors que le taux de chômage au sens strict se limitait à 4,1% de la population active résidente en 2008, le taux désaisonnalisé correspondant serait selon les actuelles estimations de l’ordre de 7% en août 2013. Si cette hausse reflète en partie l’incertitude juridique ayant prévalu jusqu’en avril en ce qui concerne les mesures de soutien à l’emploi jeune, elle n’en demeure pas moins conséquente. En outre, un phénomène d’enlisement dans le chômage se manifeste désormais clairement, comme en témoigne par exemple l’accroissement quasiment ininterrompu, observé depuis 2003, de la proportion de chômeurs sans emploi depuis plus d’un an. Cette proportion est en effet passée de moins de 20% en 2003 à près de 40% en 2012.

Graphique 6 : Répartition des demandeurs d’emploi en fonction de la durée

(durée en mois, en pourcentage du total)

Source : ADEM, calculs BCL

Note : 2013 : sur la base des mois disponibles à ce jour.

Ce constat de difficultés structurelles croissantes des chômeurs est confirmé par une analyse à plus long terme, qui révèle que la crise n’a fait qu’amplifier un phénomène qui perdurait déjà depuis plusieurs années au Luxembourg, à savoir une baisse tendancielle du nombre de chômeurs qui arrivent à réintégrer le marché du travail (courbe bleue du graphique 7).

Graphique 7 : Flux d’entrée et de sortie du chômage

(en pourcentage de la population active ou du nombre de chômeurs ; moyennes mobiles centrées d’ordre 7)

Sources : ADEM, calculs BCL

Une analyse effectuée dans le précédent Bulletin montrait d’ailleurs que la hausse du taux de chômage observée depuis le début de la crise est avant tout de nature structurelle, les évolutions cycliques ne constituant qu’une explication résiduelle. En l’absence de réformes additionnelles visant notamment à promouvoir l’employabilité des chômeurs, à favoriser la formation continue et initiale et à améliorer l’appariement entre l’offre et la demande de travail, les personnes enlisées dans le chômage – soit en particulier les chômeurs âgés, peu qualifiés ou de longue durée – ne profiteraient que modérément d’une reprise économique en termes d’accès à l’emploi.

Il importe en particulier de redresser au plus vite les flux de sortie du chômage, afin de désamorcer le phénomène d’hystérèse (enlisement dans le chômage). Plus généralement, il est possible d’esquisser certaines recommandations permettant de faciliter la réinsertion sur le marché du travail des chômeurs de long terme. Des mesures visant notamment à améliorer qualitativement le capital humain – par exemple en assurant une haute qualité de l’enseignement ou encore en améliorant la formation des demandeurs d’emploi et des salariés au sein des entreprises, seraient utiles dans cette perspective. Elles seraient par ailleurs de nature à renforcer la compétitivité « hors prix » des entreprises luxembourgeoises.

L’évolution des prix du logement constitue une autre problématique économique et sociale qui doit interroger, d’autant plus qu’il est probable que cette évolution débouche sur des augmentations salariales, avec à la clef un impact négatif sur la compétitivité et un effet de retour préjudiciable sur le marché du travail. Il est essentiel que le prochain Gouvernement élabore sur la base d’un diagnostic complet une approche globale. Une telle approche doit entre autres intégrer des éléments permettant de renforcer structurellement l’offre de logements, y compris de terrains à construire. Les politiques de soutien exclusif de la demande risquent d’être largement contreproductives – à l’exception d’actions ciblées au niveau de ceux percevant des revenus peu élevés et ne disposant pas d’une fortune significative – dans la mesure où les subsides ou dépenses fiscales au bénéfice des demandeurs se traduisent in fine par des augmentations des prix bénéficiant aux vendeurs. Une telle politique, axée trop unilatéralement sur la demande, alimente la hausse des prix, est coûteuse d’un point de vue budgétaire et comporte une dimension anti-redistributive.

Une telle refonte globale doit s’opérer de manière graduelle et réfléchie, en consultant tous les acteurs et institutions concernés.