A voir également

Film sur les missions et activités de la BCL

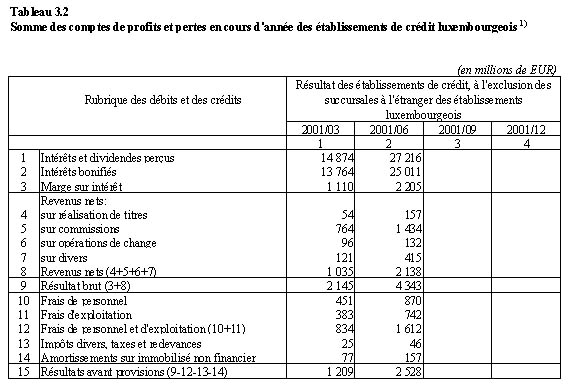

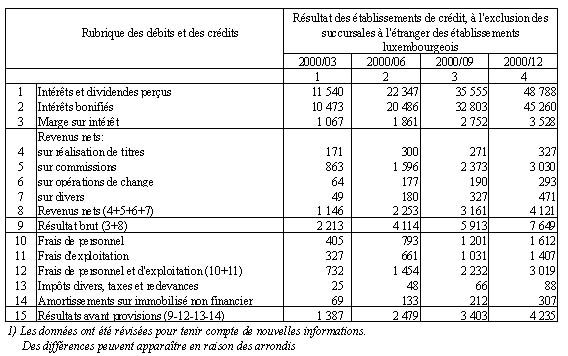

L'évolution des comptes de profits et pertes du premier trimestre de l'année en cours marque un léger recul par rapport au premier trimestre de l'année 2000. Les chiffres dont nous disposons au terme du deuxième trimestre 2001 viennent infirmer cette tendance et renseignent à ce stade une amélioration de l'activité par rapport au deuxième trimestre de l'année précédente.

Les premiers résultats, encore provisoires, des établissements de crédit au 30 juin 2001, montrent des taux de croissance importants par rapport aux résultats affichés au 30 juin 2000. De plus, ces chiffres font entrevoir une nette amélioration des performances des banques par rapport à celles observées au premier trimestre de l'année en cours.

La marge sur intérêts, qui s'élève à 2 205 millions d'euros, affiche une progression importante de 18,5% par rapport au 30 juin de l'année précédente. Les intérêts et dividendes perçus progressent de 4 869 millions d'euros alors que les intérêts bonifiés n'augmentent que de 4 525 millions d'euros. Toutefois, on retiendra que le taux de croissance des intérêt et dividendes perçus (21,8%) atteint pratiquement le même niveau que celui des intérêts bonifiés qui ont augmenté de 22,1% au 30 juin 2001. La progression de la marge sur intérêts s'explique notamment par deux facteurs; le développement des activités bilantaires (la somme des bilans est en hausse de 14,1% entre les deux dates de référence) contribue à la progression des intérêts et dividendes perçus et bonifiés et d'autre part, la tendance à la baisse des taux d'intérêts à court terme au cours des derniers mois a permis aux établissements de crédit de trouver des refinancements à des conditions plus avantageuses qu'au début de l'année en cours. Au vu de ces développements, la marge sur intérêts gagne en importance relative dans le résultat brut et représente désormais 50,8% du résultat brut.

Le résultat hors intérêts est essentiellement marqué par l'importance du résultat sur commissions qui diminue cependant (- 10,1%) par rapport au 30 juin 2000. Cette baisse s'explique essentiellement par deux facteurs; d'une part le solde sur commissions est fonction de la valeur nette d'inventaire des organismes de placement collectif laquelle a subi de faibles baisses en début d'année, et d'autre part la clientèle privée intervient moins sur les marchés financiers qui ont été sujet à des turbulences et qui pour l'instant n'évoluent pas de manière satisfaisante pour les investisseurs. Le solde net sur commissions perd dès lors quelque peu de son importance relative dans le résultat brut et ne représente plus que 33,0% de ce dernier.

Le résultat brut (ou produit bancaire) est en progression de 5,6% par rapport au 30 juin 2000 et se situe à 4 343 millions d'euros contre 4 114 millions d'euros à la même date de l'année 2000.

Au niveau des frais on constate une augmentation de 10,9% des frais de personnel et d'exploitation qui est à mettre en regard de l'évolution de l'emploi dans le secteur financier. L'effectif dans le secteur financier s'élève à 23 726 unités au 30 juin 2001, soit une progression de 1 602 unités ou de 7,2%, par rapport au 30 juin 2000.

Compte tenu de ces évolutions, le résultat avant provisions affiche un taux de croissance annuel de 1,98% par rapport au 30 juin 2000.