Useful links

- European Central Bank publications

31 août 2023

Post de Gaston Reinesch, Gouverneur de la BCL [1]

La Banque centrale du Luxembourg effectue une enquête de conjoncture auprès des consommateurs résidents du Luxembourg depuis janvier 2002. Cette enquête s’insère dans le programme harmonisé d’enquêtes de conjoncture de la Commission européenne[2].

L’objectif de l’enquête est de sonder les consommateurs, d’une part, sur la situation économique du Luxembourg et, d’autre part, sur leur comportement en matière de consommation et d’épargne.

Chaque mois, un nouvel échantillon de l’ordre de 500 résidents du Luxembourg, âgés de 18 ans ou plus, sélectionnés de manière purement aléatoire[3], est invité à se présenter brièvement (âge, sexe, revenu mensuel du ménage, niveau d’études, profession et régime de travail - temps plein ou temps partiel - du répondant) avant de répondre au questionnaire. Les interviews se font par téléphone, dans l’une des trois langues officielles du pays (LU, FR, DE) ou en anglais.

Au total, le questionnaire comprend 16 questions qualitatives[4].

La méthode d’agrégation des réponses individuelles, permettant l’obtention de soldes d’opinion pour chaque question correspond à celle adoptée par la Commission européenne. Les consommateurs interrogés doivent choisir l’une des cinq réponses (doublement positif (++), positif (+), neutre (=), négatif (-) ou doublement négatif (--)) ou ne pas répondre s’ils ne le savent pas. Chaque mois, le solde d’opinion brut est obtenu en déduisant du pourcentage des réponses qui ont signalé une amélioration le pourcentage des réponses qui ont signalé une détérioration. La pondération des réponses « ++ » et « -- » est de 1, soit le double de celle des réponses « + » et « - », à savoir 0,5. Cette méthode d’agrégation ne tient donc pas compte de deux types de réponses : les réponses neutres (« = »), décrivant pour la plupart une situation de type inchangée, et les non-réponses « je ne sais pas ».

À titre d’exemple, en juillet 2023, 1 % des personnes interrogées a exprimé anticiper que la situation économique générale au Luxembourg s’améliore nettement au cours des 12 prochains mois tandis que 20 % des personnes interrogées ont exprimé anticiper qu’elle ne s’améliore qu’un peu. A l’autre bout de la distribution, 34 % des personnes interrogées anticipaient que la situation économique générale se dégrade un peu et 10 % anticipaient qu’elle se dégrade nettement. Il en a résulté un solde d’opinion pondéré brut de -16 (= 1 + 0,5x20 - 0,5x34 - 10)[5]. Ainsi, ce solde d’opinion relatif aux anticipations des agents portant sur la situation économique générale au Luxembourg ne tient pas compte des 27 % des personnes interrogées qui ont anticipé une situation stable, ni des 8 % qui ont déclaré ne pas savoir.

L’indicateur de confiance des consommateurs du Luxembourg résulte de la moyenne simple de quatre soldes d’opinion. Il s’agit de ceux résultant des réponses des agents aux questions portant respectivement sur 1) les anticipations des ménages concernant la situation économique générale au Luxembourg, 2) la situation financière passée des ménages, 3) la situation financière future des ménages et 4) leurs intentions en termes d’achats importants.

Le choix de ces quatre composantes s’explique par leur qualité prédictive des dépenses de consommation privée. Ce choix a été fait par la Commission européenne pour l’indicateur de confiance des consommateurs au niveau de l’Union européenne et il s’applique de manière uniforme à tous les pays[6].

Dans son communiqué de presse mensuel[7], la BCL présente généralement les résultats de l’indicateur de confiance et de ses quatre sous-composantes. Les détails des autres séries ne sont pas présentés, mais les données sont disponibles sur le site de la BCL[8] [9].

Cet indicateur est régulièrement repris par la presse nationale et suivi par divers acteurs économiques (Instituts de statistiques, instituts de recherche, agences de notation, organisations internationales, etc.).

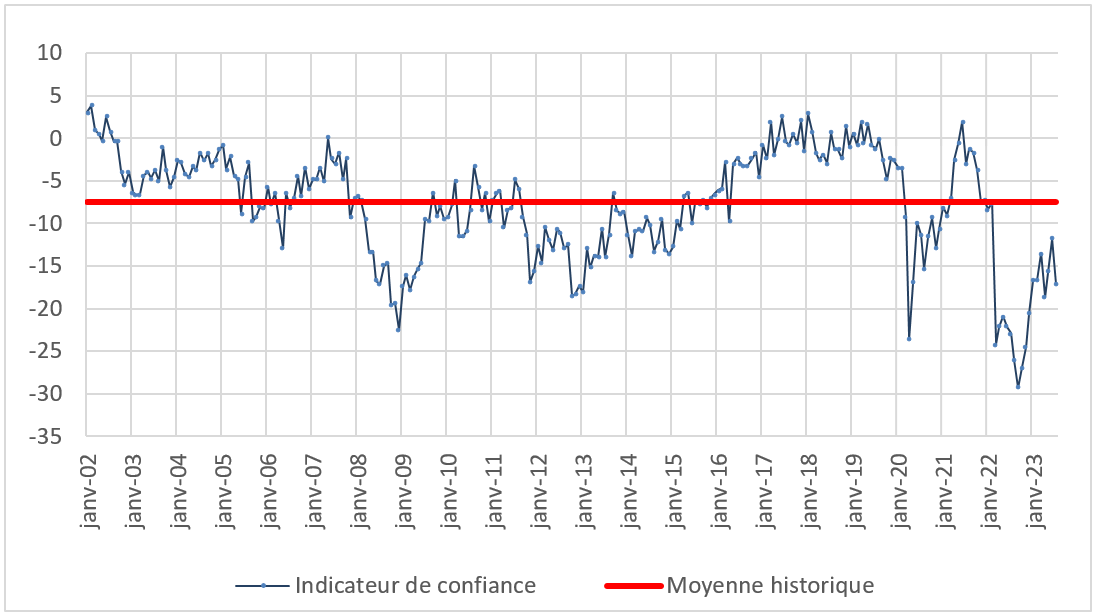

Le graphique 1 présente l’indicateur de confiance des consommateurs du Luxembourg. La ligne rouge représente la moyenne de cet indicateur, calculée sur la période 2002-2022. Cette moyenne s’est établie à -7 avec une fourchette s’étalant entre -29 (septembre 2022) et +4 (février 2002). Depuis 2002, l’indicateur a fluctué autour de cette moyenne avec des valeurs négatives ou positives selon les niveaux moyens des composantes.

Les résultats de la dernière enquête, de juillet 2023, indiquent que la confiance des consommateurs s’est dégradée, continuant ainsi d’évoluer en-dessous de sa moyenne historique.

Graphique 1 : Indicateur de confiance des consommateurs du Luxembourg (série corrigée des variations saisonnières[10])

Source : BCL

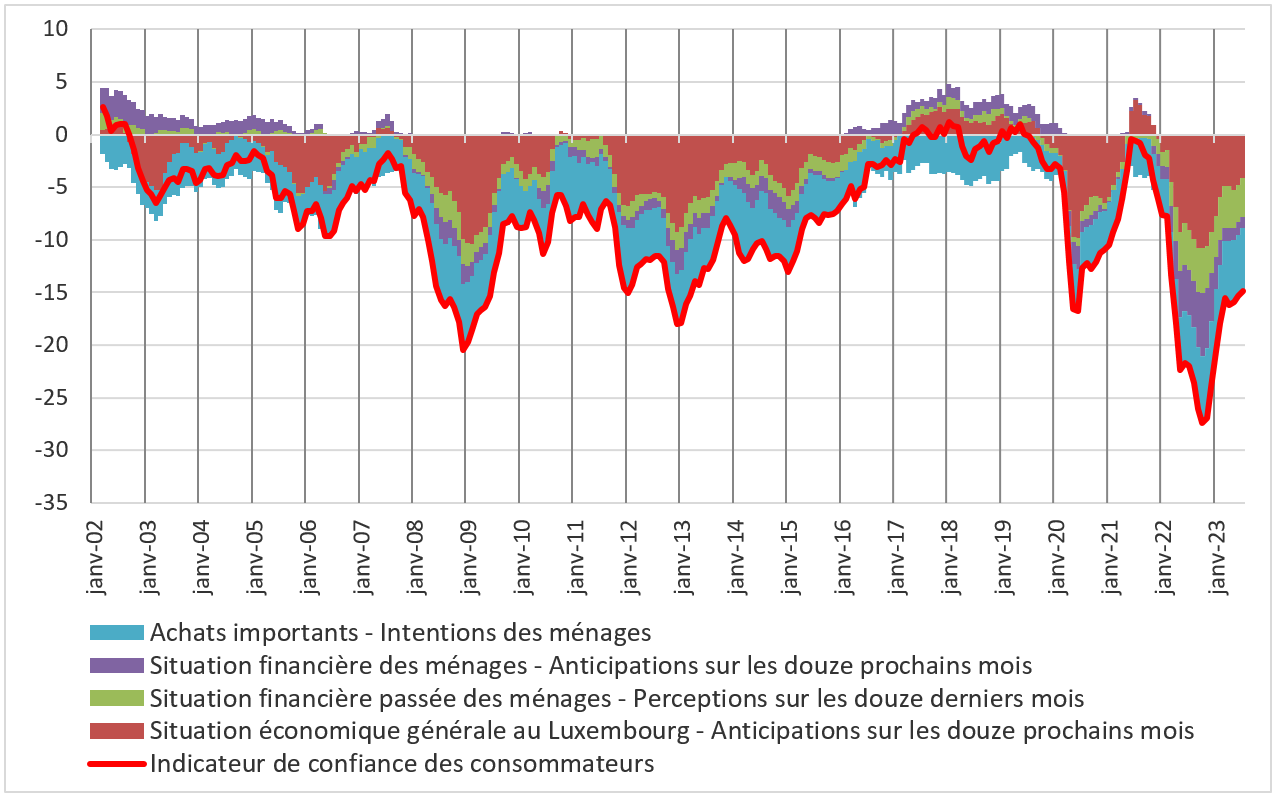

Le graphique 2 présente les évolutions de l’indicateur de confiance des consommateurs du Luxembourg et les contributions de chacune de ses quatre composantes. Lorsque ces composantes évoluent en territoire négatif, cela signifie que les consommateurs ayant répondu de manière négative se sont inscrits en majorité par rapport à ceux ayant exprimé une opinion positive, les agents ne sachant répondre ou répondant de manière neutre n’étant pas pris en compte.

L’indicateur de confiance a évolué majoritairement en territoire négatif depuis janvier 2002, comme c’est aussi le cas pour ses quatre composantes, mais, soulignons-le, à une fréquence légèrement moindre pour les anticipations portant sur la situation financière des ménages (voir le graphique 2). La moyenne historique de ce dernier solde est aussi plus élevée (-1) que celles des autres composantes (les valeurs moyennes des anticipations portant sur la situation économique au Luxembourg, la situation financière passée des ménages et les intentions en termes d’achats importants s’élevant à respectivement -11, -3 et -16). Il n’y a pas d’explication claire au fait que les réponses à certaines questions sont en moyenne et majoritairement plus négatives que les réponses à d’autres questions. Cette situation n’est pas non plus propre au Luxembourg et des caractéristiques analogues figurent dans les données couvrant la zone euro dans son ensemble[11] ainsi que la totalité de ses pays membres. D’ailleurs, depuis 2002, les indicateurs de confiance dans l’industrie et dans la construction ont, pour la plupart du temps, aussi évolué en territoire négatif[12].

Le niveau absolu de l’indicateur de confiance (ou de ses composantes) n’a pas de signification particulière, et, de manière générale, on ne l’interprète pas[13]. De manière analogue, on accorde peu d’importance au fait que l’indicateur de confiance du Luxembourg soit plus (ou moins) élevé que le niveau de l’indicateur correspondant d’une autre économie. On interprète plutôt les variations de l’indicateur de confiance, à savoir ses variations par rapport aux périodes précédentes, par rapport à la moyenne historique ou encore par rapport à ses extrema passés.

Graphique 2 : Décomposition de l’indicateur de confiance des ménages selon ses quatre composantes (moyennes mobiles de 3 mois)

Source : BCL

Dans le cas présent, il apparaît que les composantes évoluent toutes en territoire négatif depuis novembre 2021. Au cours de trois des six mois précédents (c’est-à-dire de juillet à septembre 2021), seules deux composantes ont évolué en continu en territoire positif à savoir les anticipations des ménages relatives à la situation économique générale au Luxembourg et à leur situation financière. Au cours de ces mêmes trois mois, les deux autres composantes ont évolué majoritairement en territoire négatif, faisant ainsi plus que compenser les évolutions positives des deux composantes « anticipations ». Comme l’indicateur de confiance résulte de la moyenne arithmétique des quatre composantes, il s’est donc situé en territoire négatif au cours de ces trois mois-ci, et plus généralement de manière ininterrompue depuis juillet 2021.

Ainsi, il est apparu que dans un contexte de très forte inflation et d’inquiétudes accrues face à l’enlisement de la guerre injustifiée de la Russie contre l’Ukraine, la confiance des consommateurs du Luxembourg avait enregistré quatre mois consécutifs de baisse entre juin et septembre 2022, ce qui l’avait conduit à établir de nouveaux records en termes de points bas. Le minimum historique, atteint en septembre 2022, avait cette particularité de se situer très en-deçà des points bas atteints en décembre 2008, soit aux prémices de la crise financière, en avril 2020 - aux lendemains de l’introduction des premières mesures de restriction visant à juguler l’épidémie du COVID- 19 - et en mars 2022, après l’invasion de l’Ukraine par la Russie.

Si l’indicateur de confiance des consommateurs évolue en-dessous de sa moyenne historique de manière ininterrompue depuis janvier 2022, les dates de basculement ont différé d’une composante à l’autre : les perceptions et anticipations des ménages relatives à leur situation personnelle ont basculé en-dessous de leur moyenne historique en octobre 2021 (soit au même moment que l’exacerbation des tensions inflationnistes), et donc préalablement à leurs intentions d’achats importants (janvier 2022) et à la situation économique générale au Luxembourg (depuis mars 2022).

Enfin, depuis octobre 2022, et nonobstant la baisse enregistrée en juillet 2023, l’indicateur de confiance s’est en moyenne progressivement amélioré et il s’est rapproché des niveaux observés avant la guerre en Ukraine. Cette amélioration s’est donc opérée bien que l’indicateur et ses quatre composantes affichent encore tous une valeur négative, ce qui, comme indiqué ci-dessous, n’a pas de signification particulière. L’amélioration du sentiment de confiance résulte exclusivement de deux composantes, à savoir les anticipations des ménages quant à la situation économique générale au Luxembourg et quant à leur situation financière personnelle au cours des douze prochains mois. Les niveaux des deux autres composantes sont restés quasiment inchangés depuis octobre 2022.

Au-delà des communiqués mensuels, la BCL présente régulièrement l’évolution de l’indicateur de confiance dans son bulletin semestriel. On y présente aussi l’évolution des perceptions et des anticipations d’inflation des ménages au Luxembourg.

La BCL a aussi publié trois études approfondies qui portent sur les résultats de questions individuelles :

Dans une première analyse, les économistes de la BCL ont étudié les intentions des consommateurs en termes d’achats de biens d’équipement (meubles, appareils électroménagers, etc.)[14]. De cette étude, il ressort que les réponses des ménages concernant leurs intentions en termes d’achats importants constituent des indicateurs avancés par rapport aux ventes de certains biens d’équipement et aux dépenses de consommation des ménages en biens durables. La cohérence des résultats entre les enquêtes de conjoncture, qui sont de nature qualitative, et les ventes ou dépenses de consommation effectives des ménages, telles que recensées dans les statistiques officielles du STATEC, est une information utile. Les observateurs peuvent ainsi exploiter les résultats des enquêtes de conjoncture, ces dernières étant disponibles rapidement, à une fréquence relativement élevée et ne sont pas révisées. Ces qualités leur confèrent un avantage certain par rapport aux statistiques officielles dont les résultats ne sont disponibles qu’avec des délais notables et, de surcroît, sont fréquemment révisés.

Dans une deuxième analyse, les économistes de la BCL ont étudié les perceptions et anticipations des consommateurs en matière d’évolutions des prix à la consommation[15]. La connaissance de ces dernières est capitale pour l’Eurosystème dont l’objectif principal est de maintenir la stabilité des prix et nécessite de veiller à ce que les anticipations d’inflation des agents économiques restent ancrées[16]. Par ailleurs, les anticipations d’inflation des agents économiques sont fondamentales, car elles peuvent influer - entre autres - sur les négociations salariales[17], le comportement des entreprises en matière de fixation des prix et les arbitrages des ménages entre consommer, épargner ou investir. Toutes ces décisions induites par les anticipations d’inflation ont des retombées non seulement sur l’activité économique, mais aussi sur les dynamiques par exemple des coûts salariaux ou encore des prix des actifs financiers.

Cette analyse a montré que l’évolution passée de l’inflation a une incidence sur la perception des ménages relative à l’évolution des prix. Les ménages semblent dont intégrer dans leurs réponses au questionnaire les informations sur l’évolution des prix qu’ils ont pu tirer à travers les médias locaux ou qu’ils ressentent eux-mêmes sur une base quotidienne à travers leurs habitudes de consommation. Ceci a un côté rassurant puisque cela indiquerait que les ménages sont plutôt bien informés sur l’évolution de la mesure officielle de l’inflation. Les ménages se basent aussi sur l’évolution passée de l’inflation pour estimer l’inflation future. Néanmoins, cette étude a aussi montré que les consommateurs ont du mal à anticiper l’inflation. Par conséquent, ces soldes d’opinion ne sont guère utiles pour établir des prévisions d’inflation. Ils sont aussi utilisés comparativement moins par les économistes que, par exemple, les anticipations d’inflation des entreprises ou encore celles fondées sur les marchés financiers.

Par ailleurs, cette analyse a montré que les ménages au Luxembourg semblent surestimer l’évolution des prix à la consommation. Ce constat n’est pas spécifique au Luxembourg, mais a également été constaté, et dans des proportions plus élevées, pour la zone euro et les trois pays limitrophes[18]. Ce biais signifie que le ressenti des ménages peut différer des statistiques officielles. Une explication possible est une sur-attention, certes compréhensible, accordée par les consommateurs à l’évolution des prix de certains produits consommés fréquemment, notamment les produits alimentaires ou énergétiques, ou consommées activement (avec un paiement actif en espèces ou par carte) par rapport aux prix des biens et services technologiques (smartphones, télécommunication, abonnement internet, etc.) qui sont consommés à la fois moins et souvent passivement (paiement par virement bancaire automatique)[19].

Dans une troisième analyse, les économistes de la BCL ont étudié les anticipations des ménages relatives à l’évolution du nombre de personnes sans emploi au cours des 12 prochains mois au Luxembourg[20]. De cette étude, il ressort une corrélation élevée entre le solde d’opinion de l’enquête et la variation du nombre de chômeurs et du taux de chômage. Comme pour l’évolution des prix, les ménages semblent intégrer dans leurs réponses au questionnaire les informations sur l’évolution du chômage qu’ils ont pu tirer des médias locaux, ce qui indiquerait qu’ils sont plutôt bien informés sur l’évolution du chômage au Luxembourg.

[1] Je tiens à remercier Muriel Nguiffo-Boyom et Yves Eschette pour leurs contributions à la préparation de cet article.

Le blog est basé sur des données allant jusqu’à juillet 2023.

[2] Les résultats des enquêtes de conjoncture de la Commission européenne sont publiés depuis janvier 1985.

Pour une présentation méthodologique des enquêtes de la Commission européenne, voir sous : https://economy-finance.ec.europa.eu/system/files/2023-02/bcs_user_guide.pdf.

Au Luxembourg, le STATEC effectue les enquêtes dans les branches de l’industrie et de la construction (depuis 1985) et dans le commerce de détail et les services (depuis 2012) et publie ces résultats sur son site Internet. Voir sous https://statistiques.public.lu/fr/enquetes/enquetes-entreprises/enquetes-conjoncture.html pour les questionnaires et sous

https://statistiques.public.lu/fr/themes/economie-finances/indicateurs-court-terme.html pour les résultats.

[3] Le recrutement des résidents est aléatoire, mais l’échantillon ainsi obtenu est redressé afin d’améliorer sa représentativité sur certains critères et d’obtenir une structure similaire à la population résidente.

Les 500 répondants varient donc aussi tous les mois. Pour les enquêtes auprès des entreprises par contre, l’échantillon ne diffère pas beaucoup d’une période à l’autre. Un panel d’entreprises est souvent constitué et enquêté chaque mois, ce qui s’explique par la structure de production qui ne change que très lentement et qui est fortement concentrée. Il est donc essentiel de questionner les entreprises dominantes de chaque branche.

[4] Le questionnaire détaillé est disponible sous https://economy-finance.ec.europa.eu/document/download/d80316ad-d9ab-4de6-9ea9-e04fdbe414f3_en?filename=questionnaires_lu_cons_fr.pdf.

Les questions concernent les perceptions des consommateurs relatives aux évolutions passées de la situation financière de leur ménage et à l’environnement économique (la situation économique générale et évolution des prix au Luxembourg) au cours des 12 derniers mois ; leurs évaluations de l’opportunité de faire des achats importants et d’épargner ; l’incertitude entourant (ou pas) leur situation financière future et leur capacité à épargner ; les anticipations des consommateurs portant sur la situation financière et la capacité d’épargner de leur ménage, ainsi que l’environnement économique (situation économique générale, chômage et évolution des prix au Luxembourg) au cours des 12 prochains mois ; et leurs intentions en termes d’achats de biens d’équipement (meubles, appareils électroménagers, etc.) ou d’automobiles, d’acquisitions immobilières et d’importants travaux de d’amélioration-rénovation de leur logement au cours des 12 prochains mois.

Le questionnaire comprend aussi deux questions quantitatives sur les variations des prix en pourcentages au cours des 12 derniers et des 12 prochains mois.

[5] Corrigé des variations saisonnières, le coefficient saisonnier additif étant de -1 ce mois-ci, le solde s’est établi à -15 en juillet 2023.

[6] Voir https://economy-finance.ec.europa.eu/system/files/2022-12/new_cci_en.pdf.

[7] Voir Enquête de conjoncture auprès des consommateurs (2023-08).

[8] Voir Indicateurs macroéconomiques pour le Luxembourg - 05_05_Tableau.xls.

[9] La Commission européenne publie deux communications mensuelles. Le communiqué sur les résultats de toutes les enquêtes de conjoncture est généralement disponible à la fin du mois. La Commission publie aussi une version préliminaire de l’indicateur de confiance des consommateurs qui est disponible généralement avec une avance moyenne de 8 jours sur le communiqué final. Voir sous https://economy-finance.ec.europa.eu/system/files/2023-07/Flash_consumer_2023_07_en.pdf.

[10] Les effets de saisonnalité ne sont pas très prononcés et, par conséquent, les différences entre les séries brutes et les séries ajustées pour les variations saisonnières sont assez marginales.

[11] Depuis 2002, l’indicateur de confiance des consommateurs pour la zone euro a toujours été en territoire négatif et, en moyenne, à un niveau plus bas qu’au Luxembourg.

[12] Sur 259 observations (mois), l’indicateur de confiance a été en territoire négatif dans 93 % des cas pour les consommateurs, 87 % pour l’industrie et 65 % pour la construction.

[13] Ceci diffère donc d’autres indicateurs de confiance, comme les indices PMI (Purchasing managers’ index – indice des directeurs d’achat), dont le niveau absolu peut être interprété.

[14] Voir 224715_BCL_BULLETIN_1_2020_INT_Chap2 (PDF).

[15] Voir 220448_BCL_BULLETIN_3_2018_ENCADRE_3 (PDF).

[16] Plus généralement, les banques centrales accordent une attention considérable aux anticipations d’inflation à moyen terme des agents économiques, car les évolutions de ces dernières fournissent des informations sur la manière dont les agents perçoivent que la banque centrale sera en mesure de maintenir la stabilité des prix à moyen terme.

La BCE mène conjointement plusieurs enquêtes auprès notamment de consommateurs, d’entreprises non-financières, d’analystes monétaires et de prévisionnistes afin d’obtenir des mesures de leurs anticipations d’inflation.

Voir https://www.ecb.europa.eu/stats/ecb_surveys/html/index.en.html.

[17] Au Luxembourg, ce canal de transmission importe sans doute moins étant donné que les salaires nominaux sont indexés automatiquement à l’évolution des prix.

[18] European Commission, Discussion Paper No.38, “EU Consumers' Quantitative Inflation Perceptions and Expectations: An Evaluation”, Novembre 2016.

[19] L’évolution des prix de ces biens et services est très différente. L’évolution modérée, voire la baisse structurelle, des prix de ces biens et services technologiques diffère des hausses structurelles, conjuguées à des variations occasionnellement violentes, des prix de produits énergétiques et alimentaires. Les ménages semblent percevoir davantage les variations des prix de l’énergie et des produits alimentaires.