Lien utile

- Publications de la Banque centrale européenne

10/12/2021

Post de Gaston Reinesch, Gouverneur de la BCL

Dans les articles de blog précédents, nous avons expliqué les principaux outils conventionnels et non conventionnels de politique monétaire de l’Eurosystème du point de vue politique.

Cet article (avec une date butoir au 1er décembre 2021) commence par un bref aperçu des programmes d’achat d’actifs du secteur public passés et fournit des informations plus spécifiques sur la mise en œuvre du programme d’achat d’actifs du secteur public (PSPP) en cours, qui représente la plus grande part dans le cadre du programme étendu d’achat d’actifs (APP) et du programme d’achat d’urgence face à la pandémie (PEPP). Il fournit également une brève description du marché des emprunts d’État luxembourgeois et de ses principales caractéristiques.

Le tout premier programme d’achat d’actifs du secteur public de l’Eurosystème a démarré il y a plus de dix ans. En 2010, la crise de la dette souveraine a frappé les marchés financiers européens, ce qui a entraîné une hausse rapide des rendements des emprunts d’État dans quelques pays de la zone euro, accompagnée d’une perte d’accès aux financements de marché.

En mai 2010, l’Eurosystème a lancé le programme pour les marchés de titres (SMP), qui impliquait des achats sur le marché secondaire d’obligations souveraines de pays de la zone euro soumis à des tensions financières. L’objectif de ce programme était de faire face aux fortes tensions sur certains segments du marché des obligations souveraines et de rétablir un mécanisme de transmission de la politique monétaire approprié.

Afin de s’assurer que les achats du SMP n’affectent pas l’orientation de la politique monétaire, entre mai 2010 et juin 2014, les achats d’obligations effectués dans le cadre du SMP ont été « stérilisés » par des opérations visant à absorber de nouveau les liquidités injectées via les achats du SMP. En outre, les achats d’emprunts d’État dans le cadre du SMP étaient subordonnés à certains engagements politiques des gouvernements correspondants de la zone euro pour atteindre leurs objectifs budgétaires et assurer la viabilité de leurs finances publiques.

Alors que de graves tensions sur certains marchés d’obligations souveraines de la zone euro sont réapparues, en juillet 2012, l’ancien président de la BCE, Mario Draghi, a témoigné de son engagement à préserver l’euro quoiqu’il en coûte. C’est finalement l’annonce d’un nouveau programme d’achat d’actifs du secteur public intitulé « Outright Monetary Transactions » (OMT, opérations monétaires sur titres), en août 2012, qui a apaisé les tensions sur l’ensemble des marchés obligataires souverains de la zone euro[1]. En septembre 2012, le Conseil des gouverneurs a annoncé la fin du SMP (les liquidités injectées via le SMP ont continué d’être absorbées jusqu’en juin 2014).

Une condition nécessaire pour le programme OMT est une conditionnalité stricte et efficace attachée à un programme approprié du Fonds européen de stabilité financière/Mécanisme européen de stabilité (FESF/MES) afin d’éviter un aléa moral pour les gouvernements. Les achats d’obligations souveraines dans le cadre du programme OMT, le cas échéant, sont effectués sur le marché secondaire et se concentrent sur l’extrémité courte de la courbe des taux. En principe, les achats effectués dans le cadre du programme OMT ne sont pas soumis à des limites quantitatives ex ante. Toute liquidité créée via le programme OMT est entièrement stérilisée et le programme ne vise pas à affecter l’orientation de la politique monétaire.

Début 2015, de nombreux indicateurs d’inflation effective et anticipée dans la zone euro s’étaient rapprochés de leurs plus bas niveaux historiques. En outre, d’éventuels effets de second tour sur la fixation des salaires et des prix menaçaient d’affaiblir davantage les perspectives à moyen terme de stabilité des prix. Les taux directeurs de la BCE étant déjà à des niveaux très bas, le Conseil des gouverneurs a annoncé en janvier 2015 le lancement du programme PSPP en vue de fournir des mesures de relance monétaire supplémentaires[2]. Les achats initiés dans le cadre du PSPP sont effectués sur le marché secondaire et dans le cadre de l’APP et représentent la plus grande part du volume mensuel préannoncé d’achats nets dans le cadre de l’APP.

L’Eurosystème achète des obligations du secteur public ainsi que des titres du secteur privé dans le cadre de l’APP à un rythme net mensuel de 20 milliards d’euros. Pour l’instant, le Conseil des gouverneurs s’attend à ce que les achats nets au titre du programme étendu d’achats d’actifs se prolongent aussi longtemps que nécessaire pour renforcer l’effet accommodant de ses taux directeurs, et se terminent peu de temps avant qu’il commence à relever les taux directeurs de la BCE.

Le PEPP a été lancé en mars 2020 en tant que programme d’achat temporaire et exceptionnel en réponse immédiate à la crise économique aiguë et exceptionnelle déclenchée par la pandémie de COVID-19. Le PEPP, qui comprend les achats d’obligations du secteur public sur le marché secondaire ainsi que les achats du secteur privé, dispose d’une enveloppe totale de 1 850 milliards d’euros[3] et le programme prendra fin une fois que le Conseil des gouverneurs aura conclu que la phase de crise liée à la pandémie de COVID-19 est terminée, mais en tout cas pas avant la fin mars 2022. Les remboursements de capital à l’échéance de ces titres seront réinvestis au moins jusqu’à fin 2023.

Les achats d’actifs du secteur public dans le cadre du PSPP et du PEPP partagent en grande partie le même cadre, avec quelques différences notables.

Une première caractéristique commune est que la répartition des achats d’actifs du secteur public entre les banques centrales nationales (BCN) est guidée par les parts des BCN dans le capital de la BCE.[4] Chaque BCN achète principalement des emprunts d’État et des obligations émises par des agences reconnues de sa juridiction respective (mais pas celles d’autres juridictions). En d’autres termes, ces titres acquis par les BCN ne sont pas soumis au régime de partage des pertes de l’Eurosystème.

Deuxièmement, certaines BCN achètent également des titres d’institutions supranationales de la zone euro pour le compte de l’Eurosystème dans le cadre des achats d’actifs du secteur public, qui devraient représenter au total 10 % de tous les achats d’actifs du secteur public.

La troisième caractéristique commune est que la BCE devrait contribuer à hauteur de 10 % aux achats de titres publics de toutes les juridictions.

Tant les achats par les BCN de titres émis par des institutions supranationales que les achats de titres publics par la BCE font l’objet d’un partage des pertes au sein de l’Eurosystème.

Ce qui diffère dans les deux cadres tient au fait que le programme PEPP est plus flexible en termes d’achats et d’éligibilité de certains actifs.

Premièrement, malgré l’allocation de référence du PEPP pour les actifs du secteur public selon la clé de répartition du capital, ses achats peuvent toujours être menés de manière flexible pour éviter des distorsions au niveau des courbes des rendements souverains de la zone euro. Par exemple, en cas de tensions soudaines sur les marchés des obligations souveraines dans certaines parties de la zone euro, l’Eurosystème pourrait en principe acheter davantage de titres souverains de cette juridiction que prévu par l’indice de référence afin d’éviter la fragmentation et les altérations du processus de transmission entre systèmes monétaires.

Deuxièmement, les emprunts d’État grecs ne sont éligibles dans le cadre du PEPP qu’en raison de l’octroi d’une dérogation qui les dispense de remplir le critère de notation minimale tel qu’énoncé dans la décision (UE) 2015/774.

Par ailleurs, alors que l’échéance résiduelle des titres éligibles aux achats du PSPP varie de 1 an à 30 ans et 364 jours, l’échéance résiduelle des titres du secteur public achetés dans le cadre du PEPP varie de 70 jours à 30 ans et 364 jours.

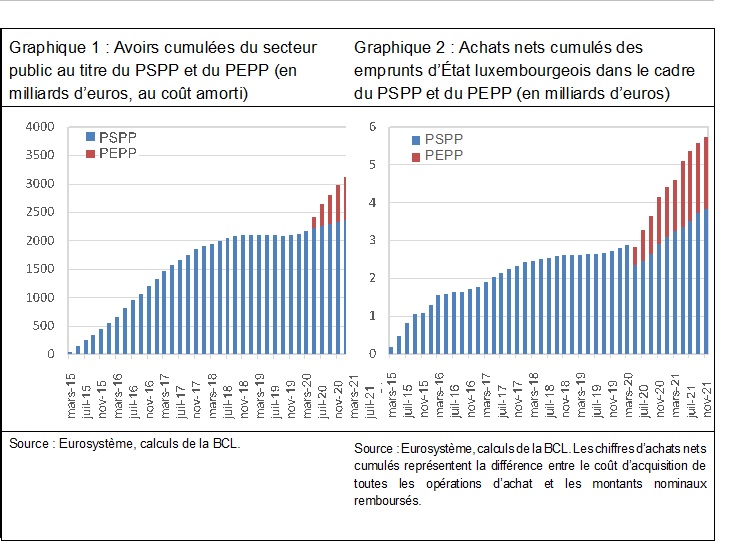

Les titres du secteur public détenus par l’Eurosystème dans le cadre du PSPP et du PEPP ont atteint près de 4 000 milliards d’euros en novembre 2021 (cf. graphique 1), un volume équivalent à une part importante du produit intérieur brut de la zone euro (environ 11 400 milliards d’euros en 2020). L’augmentation plus rapide des avoirs au titre du PEPP par rapport au PSPP reflète le rythme mensuel différent des achats des deux programmes.

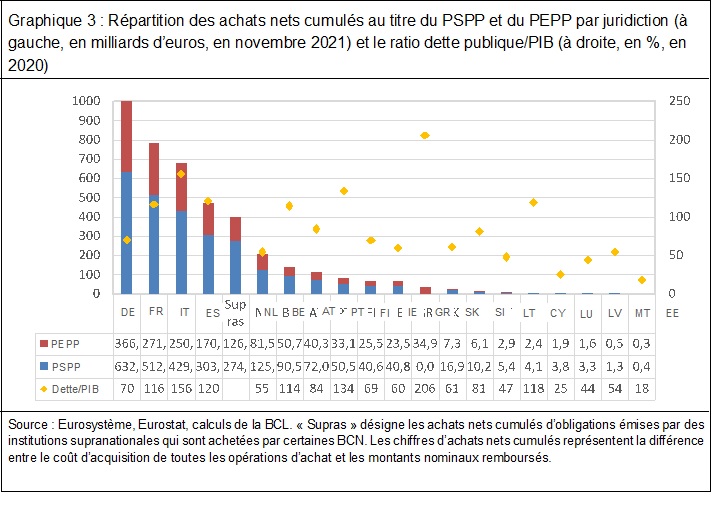

Les positions de l’Eurosystème en emprunts d’État luxembourgeois dans le cadre du PSPP et du PEPP dépassaient 5,7 milliards d’euros en novembre 2021 (graphique 2), dont la grande majorité avait été achetée directement par la BCL[5]. Ainsi, une part importante des LGB actuellement en circulation (14,25 milliards d’euros en valeur nominale) est détenue notamment par la BCL. Ces achats sont effectués sur les marchés obligataires internationaux et auprès d’un grand nombre de contreparties institutionnelles. Une caractéristique clé du marché des emprunts d’État luxembourgeois est sa taille limitée, qui est une conséquence directe du faible ratio dette publique/PIB du Luxembourg. Le marché des emprunts d’État luxembourgeois n’a commencé à se développer qu’en 2008 avec l’émission d’un emprunt d’État de 2 milliards d’euros. Depuis 2008, douze emprunts d’État luxembourgeois ont été émis pour un montant total de 18,25 milliards d’euros et deux emprunts d’État luxembourgeois pour un montant total de 4 milliards d’euros sont déjà arrivés à échéance.

Depuis 2008, les principales agences de notation ont accordé la meilleure notation de crédit au Luxembourg (Aaa pour Moody’s, et AAA pour S&P, Fitch). La notation du Grand-Duché repose sur une situation économique et financière stable et prévisible, un niveau de richesse élevé et une structure réglementaire et institutionnelle efficace[6]. Une telle solvabilité attire une forte demande d’emprunts d’État luxembourgeois, comme en témoigne l’importante sursouscription des investisseurs sur le marché primaire au moment de l’émission. Par exemple, dans le cas de l’emprunt d’État luxembourgeois 2032, les investisseurs ont manifesté un vif intérêt, avec une demande supérieure à 12,5 milliards d’euros, alors que seul un montant de 1,5 milliard d’euros a été émis.

La liquidité réduite et les opportunités d’achat et de vente limitées rendent le marché des emprunts d’État luxembourgeois moins attrayant pour les investisseurs qui ont besoin d’un marché toujours disponible afin de mettre en œuvre leurs stratégies d’investissement actives telles que le trading haute fréquence ou d’arbitrage. Cependant, les caractéristiques du marché des emprunts d’État luxembourgeois correspondent bien aux préférences des investisseurs à moyen et long terme visant à détenir des emprunts d’État luxembourgeois pendant une période prolongée voire à les conserver jusqu’à l’échéance (« stratégie d’achat et de conservation »). Par conséquent, l’univers des emprunts d’État luxembourgeois représente un segment de marché des emprunts d’État de petite taille mais de grande qualité, caractérisé par des conditions de liquidité limitées. Jusqu’à présent, la mise en œuvre des achats d’obligations souveraines par l’Eurosystème s’est en principe déroulée sans heurt. Cela dit, les achats d’actifs à grande échelle peuvent tester les conditions de liquidité du marché des obligations souveraines dans les juridictions bénéficiant d’une dette publique faible.

Selon les données Securities Holdings Statistics by Sector (SHSS), en octobre 2021, les emprunts d’État luxembourgeois détenus par des investisseurs nationaux et étrangers s’élèvent respectivement à 6,24 milliards d’euros et 8,01 milliards d’euros (en valeur nominale). Hormis la BCL, la grande majorité des détenteurs nationaux d’emprunts d’État luxembourgeois sont des investisseurs institutionnels parmi lesquels des banques (1 530 millions d’euros), des fonds d’investissement (250 millions d’euros), des compagnies d’assurance (200 millions d’euros), tandis que seul un petit nombre d’emprunts d’État luxembourgeois est détenu directement par les foyers (25 millions d’euros).

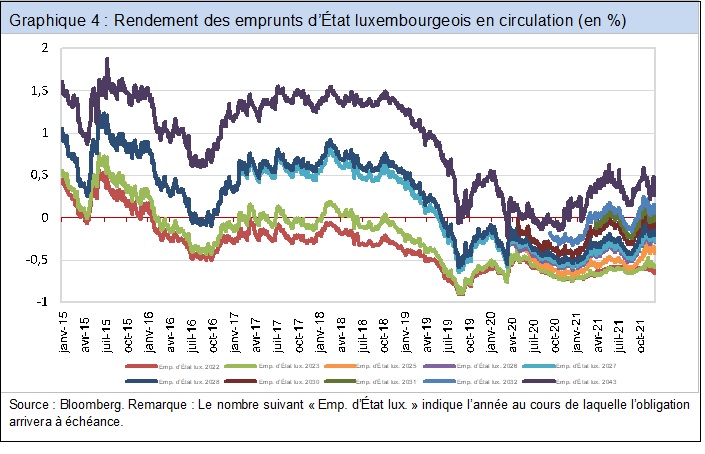

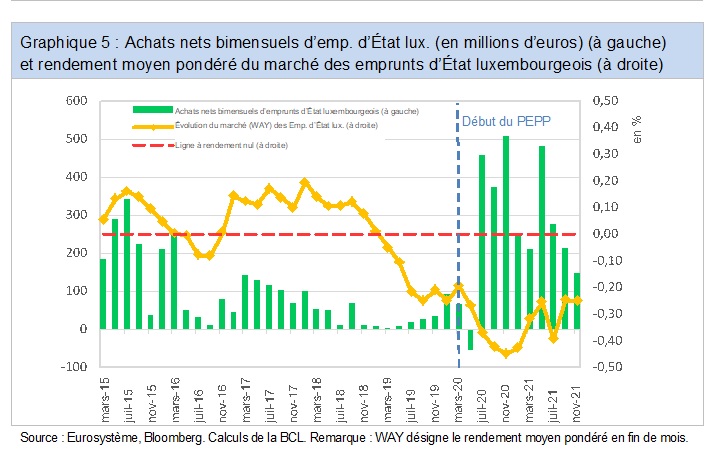

Les achats d’actifs du secteur public effectués par les BCN exposent le bilan des banques centrales à un risque. En fait, comme déjà mentionné, chaque BCN absorbe la totalité des pertes/gains financiers sur les titres publics qu’elle achète auprès de sa propre juridiction. Au cours des dernières années, les rendements des emprunts d’État n’ont cessé de baisser et ceux de nombreux pays de la zone euro, dont le Luxembourg, sont devenus négatifs (cf. graphique 4 pour les rendements des emprunts d’État luxembourgeois). Depuis le début de la mise en œuvre du PEPP en mars 2020, la BCL a acquis un nombre important d’emprunts d’État luxembourgeois à rendements négatifs, ce qui a entraîné des coûts de bilan importants pour la BCL. Le graphique 5 illustre le flux des achats nets d’emprunts d’État luxembourgeois par l’Eurosystème et le rendement moyen de marché des emprunts d’État luxembourgeois pondéré par son encours nominal.

En résumé, le PSPP et le PEPP se sont avérés être des instruments de politique monétaire importants et efficaces améliorant la transmission de la politique monétaire, facilitant l’octroi de crédits à l’économie de la zone euro, assouplissant les conditions d’emprunt des ménages et des entreprises et soutenant la convergence des taux d’inflation à l’objectif d’inflation désormais symétrique du Conseil des gouverneurs de 2 % à moyen terme. En outre, la réponse rapide et massive de l’Eurosystème tout au long de la crise liée à la pandémie a accéléré la reprise de l’économie de la zone euro en général et de l’économie luxembourgeoise en particulier. Alors que les programmes d’achats ont soutenu le mécanisme de transmission de la politique monétaire, la dynamique de l’inflation et l’activité économique dans la zone euro, les mêmes achats ont également contribué à une augmentation significative du bilan des banques centrales et de l’exposition au risque financier. De plus, les achats d’actifs à grande échelle peuvent tester les conditions de liquidité du marché des obligations souveraines dans les juridictions bénéficiant d’une dette publique faible. Enfin, le volume important d’obligations souveraines achetées implique que les banques centrales de l’Eurosystème sont devenues un important détenteur de dette publique dans la zone euro.

Date limite : 1er décembre 2021

[1] L’annonce du programme OMT a été si efficace qu’à ce jour, aucune obligation n’a dû être achetée dans ce cadre.

[2] En décembre 2014, le taux d’inflation de la zone euro était devenu négatif et avait atteint -0,6 % en janvier 2015. Un ensemble de mesures de politique monétaire non conventionnelles, notamment des achats d’actifs du secteur privé et des opérations de refinancement à plus long terme ciblées (TLTRO), avait déjà été annoncé au second semestre 2014 pour inverser la tendance à la désinflation.

[3] En mars 2020, l’enveloppe du PEPP était initialement fixée à 750 milliards d’euros. Au cours de l’année, le Conseil des gouverneurs a revu à la hausse l’enveloppe totale des achats du PEPP de 600 milliards d’euros en juin 2020 et de 500 milliards d’euros en décembre 2020 pour un nouveau montant total de 1 850 milliards d’euros. L’enveloppe de 1 850 milliards d’euros ne nécessite pas d’être entièrement utilisée si des conditions de financement favorables peuvent être maintenues. Les achats du PEPP dépassaient 1 545 milliards d’euros en novembre 2021.

[4] Les parts des BCN dans ce capital sont calculées à l’aide d’un outil clé qui reflète la part respective du pays dans la population totale et le produit intérieur brut de l’UE. Ces deux facteurs déterminants ont une pondération égale.

[5] On peut observer dans le graphique 2 que les positions détenues dans des emprunts d’État luxembourgeois dans le cadre du PSPP ont connu une baisse en mai 2020, ce qui s’explique par le remboursement des emprunts d’État luxembourgeois arrivés à échéance au cours de cette période.

[6] L’économie luxembourgeoise a jusqu’à présent bien résisté à la crise liée à la pandémie, grâce entre autres à la réponse rapide et conséquente de l’Eurosystème et d’autres banques centrales, qui a empêché la transformation de la crise économique provoquée par les mesures sanitaires, en crise financière. Compte tenu de l’importance relative du secteur financier dans l’économie luxembourgeoise, cette réaction, toutes choses étant égales par ailleurs, a mis l’économie luxembourgeoise à l’abri de dommages plus importants.