Lien utile

- Publications de la Banque centrale européenne

15 juillet 2021

Post de Gaston Reinesch, Gouverneur de la BCL

Les derniers mois ont été marqués par une hausse importante de l’inflation globale mesurée dans la zone euro. Cet article examine succinctement les évolutions récentes de l’inflation, tant pour la zone euro que pour le Luxembourg. La définition de la stabilité des prix donnée par le Conseil des gouverneurs fait référence à l’IPCH de la zone euro, un indice des prix à la consommation qui mesure étroitement l’évolution dans le temps du prix d’un panier représentatif de dépenses de consommation des ménages (couvrant des biens et des services), plutôt que des prix uniques ou un ensemble restreint de prix. La référence du Conseil des gouverneurs à l’IPCH complet (et à l’inflation globale qui en découle) souligne son objectif de protéger les agents d’une perte de pouvoir d’achat de la monnaie.

L’IPCH est établi par Eurostat et les instituts nationaux de statistique (comme le Statec qui collecte les prix des biens et services de consommation au Luxembourg) selon des définitions harmonisées.[2] Il couvre 12 grandes catégories de la consommation des ménages, à savoir l’alimentation, l’alcool et le tabac, l’habillement, le logement, l’équipement ménager, la santé, les transports, les communications, les loisirs et la culture, l’éducation, l’hôtellerie et la restauration et divers biens et services.

Pour obtenir des résultats fiables, les IPCH nationaux sont calculés en appliquant aux biens et aux services des pondérations qui reflètent leurs importances relatives dans les dépenses de consommation des ménages.[3] Les pondérations sont révisées annuellement et publiées avec les données du mois de janvier. L’agrégat des IPCH de la zone euro est calculé comme une moyenne pondérée des États membres dont la monnaie est l’euro. Les pondérations par pays sont dérivées des données des comptes nationaux pour les dépenses de consommation finale des ménages exprimées en euros.[4]

Le 17 juin 2021, Eurostat a publié les chiffres de l’inflation pour mai 2021. Sur le plan conceptuel, les changements portant sur le niveau général des prix peuvent être exprimés sous diverses formes qui, à première vue, peuvent parfois envoyer des signaux différents :

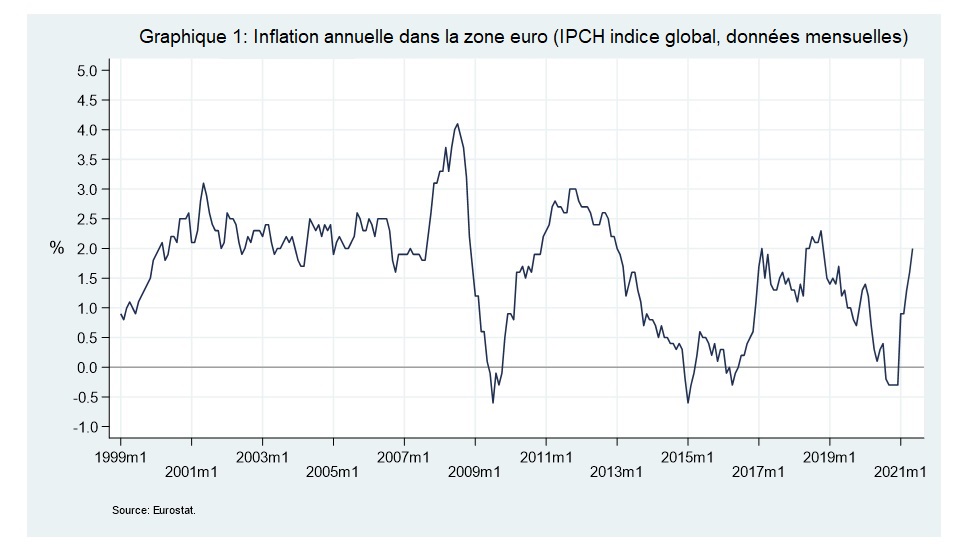

Le taux d’inflation annuel de la zone euro de 2,0 % en mai 2021 n’a en soi qu’une importance limitée pour la politique monétaire. Une stratégie de politique monétaire prospective doit identifier les forces motrices de l’inflation et évaluer si les perspectives d’inflation convergent solidement vers l’objectif d’inflation. Rétrospectivement, Eurostat a fait état d’un taux d’inflation annuel (données mensuelles) inférieur à 2 % entre novembre 2018 et avril 2021 (voir graphique 1).

Afin de mieux identifier les facteurs qui déterminent l’évolution des prix à la consommation et d’évaluer leurs implications pour la politique monétaire, l’IPCH complet est généralement subdivisé en « agrégats spéciaux » (tels que les indices pour les biens, les services et l’énergie, ainsi que les indices excluant certaines composantes telles que l’énergie et les aliments non transformés). Les indices d’inflation dite « sous-jacente », qui excluent des composantes plus volatiles de l’IPCH complet, peuvent fournir des informations complémentaires sur les évolutions sous-jacentes des prix ; ils sont surveillés en permanence par l’Eurosystème.

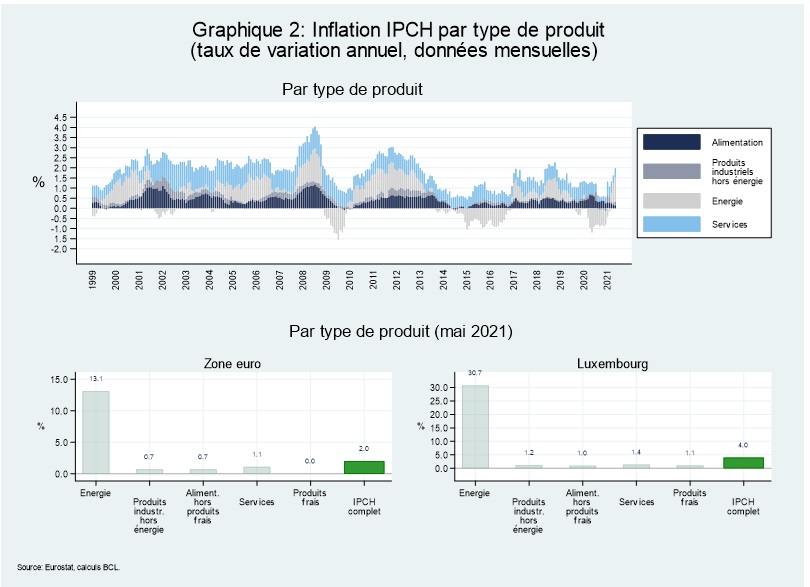

En se concentrant sur l’expérience la plus récente, le taux d’inflation annuel (mesuré par le taux de variation annuel de l’IPCH) des prix alimentaires dans la zone euro s’est établi à 0,5 %, tandis que les prix de l’énergie ont augmenté de 13,1 % en mai 2021 (voir graphique 2 ci-dessous). Au Luxembourg, la fourchette du taux annuel entre les composantes était encore plus large (allant de +1,0 % pour l’alimentation à +30,7 % pour l’énergie). Le taux de variation annuel divergeait également considérablement d’un pays à l’autre, allant de -1,2 % en Grèce à +4,0 % au Luxembourg.

Les prix de l’énergie sont de loin ceux qui ont le plus contribué au taux d’inflation global de l’IPCH en mai 2021. Malgré leur pondération relativement faible dans l’IPCH de la zone euro (près de 10 %), les prix de l’énergie ont contribué pour près de 1,2 point de pourcentage au taux d’inflation global de l’IPCH de 2,0 % en mai 2021 (voir graphique 2). Les services ont contribué pour 0,45 point de pourcentage à l’inflation globale de la zone euro (pondération dans l’IPCH de la zone euro d’environ 42 %). Les prix des denrées alimentaires (environ 22 % de la pondération dans l’IPCH de la zone euro) et les prix des biens industriels hors énergie (représentant environ 27 % de l’IPCH de la zone euro) ont chacun contribué pour près de 0,2 point de pourcentage à l’inflation IPCH de la zone euro.

Si les prix de l’énergie ont considérablement augmenté au cours des 12 derniers mois, ils sont étroitement liés aux mouvements des prix du pétrole brut. En outre, ils sont généralement soumis à une volatilité importante et n’indiquent pas nécessairement la stabilité des prix à moyen terme. Plus récemment, la forte augmentation des prix de l’énergie, qui a largement contribué à l’inflation IPCH de la zone euro, doit être considérée dans le contexte de la baisse très importante des prix des postes de l’IPCH liés à l’énergie début 2020. En mai 2020, par exemple, les prix de l’énergie ont contribué pour environ -1,2 point de pourcentage à l’inflation dans la zone euro, telle que mesurée par l’IPCH. La hausse récente des prix de l’énergie a largement compensé leur baisse enregistrée début 2020.

L'évolution de l'inflation en 2020 et 2021 montre que des facteurs ponctuels peuvent affecter temporairement les taux d'inflation mesurés et rendre plus difficile l'évaluation des risques pesant sur la stabilité des prix. En Allemagne, par exemple, les taux de TVA avaient été temporairement abaissés pendant la pandémie de COVID-19 avant d’être à nouveau relevés en janvier 2021.[6] En outre, la hausse de l’inflation globale observée en 2021 reflète également une augmentation des coûts des intrants liée aux ruptures d’approvisionnement dont la durée est largement inconnue à l’heure actuelle.

Contrairement aux prix de l’énergie, d’autres types de produits (à savoir les aliments transformés et non transformés ainsi que les services et les biens industriels hors énergie) ont vu leur prix augmenter légèrement, entre 0 et 1,1 % dans la zone euro et entre 1,0 et 1,4 % au Luxembourg. L’absence d’une convergence robuste des perspectives d’inflation vers l’objectif d’inflation, se reflète non seulement dans la faible dynamique d’inflation sous-jacente, mais également dans les dernières projections macroéconomiques des services de l’Eurosystème de juin 2021. Sous l'effet de facteurs haussiers temporaires, le taux d'inflation annuel moyen devrait atteindre, d’après ces projections, 1,9 % en 2021, avant de retomber à 1,4-1,5 % en 2022 et 2023.

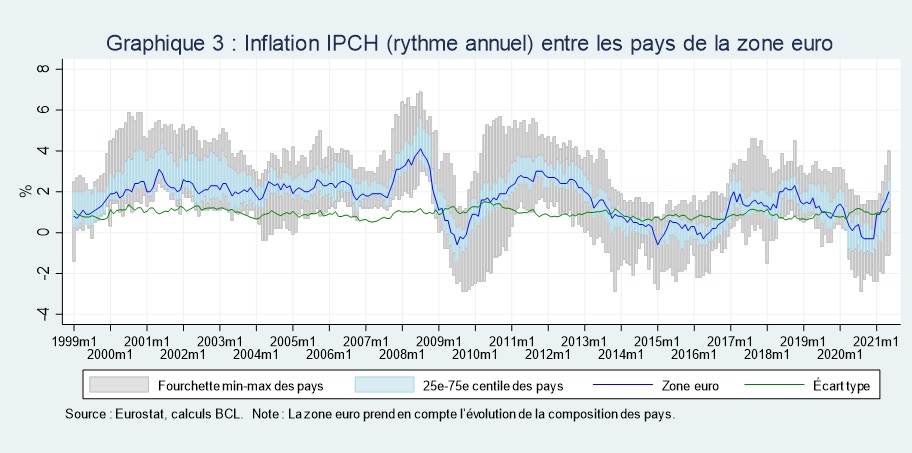

L’inflation globale mesurée par l’IPCH dans la zone euro peut parfois masquer différentes évolutions du niveau des prix, tant entre les types de produits de consommation qu'entre les pays. La dispersion actuelle des taux d’inflation globale entre les pays de la zone euro n’est pas négligeable (le taux de variation annuel de l’IPCH au Luxembourg en mai 2021 dépasse celui de la Grèce de 5,2 points de pourcentage). Dans une perspective à plus long terme, l’écart actuel entre les taux d’inflation nationaux est relativement important, mais pas exceptionnel (voir graphique 3). La fourchette a dépassé 7 points de pourcentage au deuxième trimestre 2010. Pour tenir compte des différentes compositions de la zone euro au fil du temps, le graphique représente également l’écart-type des taux d’inflation annuels mesurés par l’IPCH dans les pays de la zone euro. Il montre que la variation des taux d’inflation dans les pays de la zone euro n’a pas changé de manière significative depuis 1999.

Les raisons des écarts d'inflation dans une zone monétaire sont nombreuses. Celles-ci pourraient être classées sommairement comme le résultat (i) du processus de convergence, (ii) des écarts en termes de cycle économique, (iii) des chocs asymétriques ou des réponses asymétriques à des chocs communs et (iv) des rigidités des salaires et des prix ainsi que d’autres caractéristiques sur les marchés nationaux du travail et des produits.

Les pays qui « rattrapent » les pays relativement plus avancés présentent souvent des taux d’inflation plus élevés. Les pays relativement moins avancés ont généralement des niveaux de prix plus bas. Au fur et à mesure qu’ils « rattrapent » les pays relativement plus avancés, leur taux de change réel s’apprécie, ce qui peut être obtenu soit par l’appréciation du taux de change nominal, soit par des écarts d’inflation positifs (ou les deux).[7]

Les écarts d’inflation peuvent également être le résultat de processus d’ajustement macroéconomique ordinaires dans une zone monétaire. Dans une union monétaire sans possibilité d’ajustement du taux de change nominal et avec une mobilité de la main-d’œuvre relativement faible, comme dans la zone euro, les écarts d’inflation permettent aux différentes économies de s’adapter aux chocs asymétriques. Par exemple, les pays à faible compétitivité peuvent améliorer leur position grâce à des taux d’inflation relativement plus faibles.

En même temps, les écarts d’inflation pourraient également être déstabilisants, en particulier s’ils persistaient. L’exemple ci-dessus suggère que les pays qui ont besoin de regagner de la compétitivité pourraient devoir subir une dévaluation interne avec des taux d’inflation inférieurs à ceux de leurs concurrents. En temps normal, des taux d’inflation de la zone euro proches de 2 % pourraient offrir une marge d’ajustement suffisante. Cependant, en période d’inflation durablement faible ou de déséquilibres importants, le mécanisme d’ajustement pourrait conduire à des taux d’inflation négatifs dans certains pays, avec un risque de spirale déflationniste dangereuse.[8]

Les larges écarts d’inflation peuvent compliquer la conduite de la politique monétaire. Les différences de taux d’inflation entre les pays se traduisent par des différences de taux d’intérêt réels, les taux directeurs (nominaux) étant les mêmes dans toute la zone euro. Cela pourrait avoir des effets déstabilisateurs, car les pays qui enregistrent des taux d’inflation plus élevés affichent des taux d’intérêt réels plus faibles, ce qui stimule alors la demande et peut entraîner l'inflation à la hausse.[9]

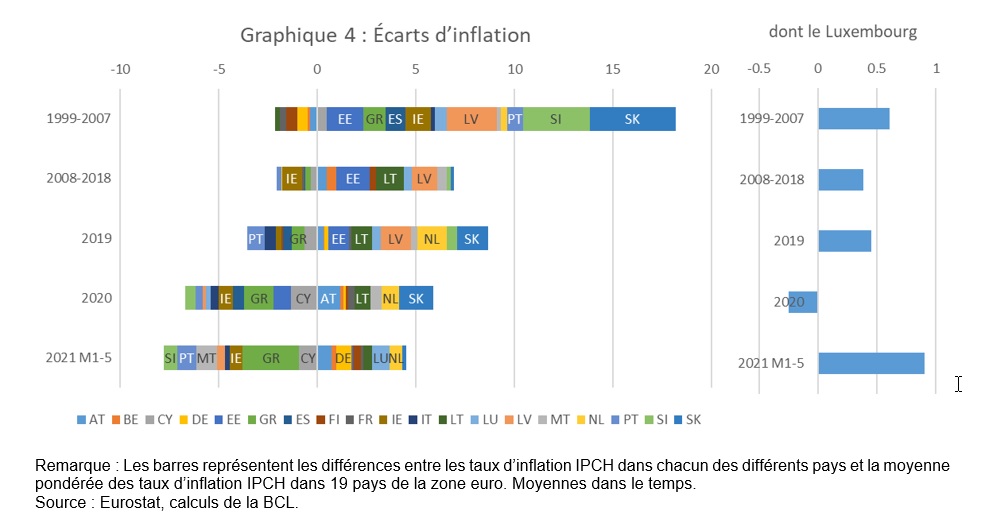

Le graphique 4 présente les écarts d’inflation pour les 19 pays actuels de la zone euro à différentes périodes (mesurés comme la différence entre les taux d’inflation de chacun des 19 pays et la moyenne pondérée de l'ensemble). Avant la crise financière mondiale (CFM), les écarts d’inflation étaient positifs et relativement importants dans deux groupes de pays : (i) les pays de la zone euro qui présentaient à l’époque des vulnérabilités macroéconomiques croissantes et (ii) les nouveaux États membres de l’UE, qui « rattrapaient » les autres pays de la zone euro. La CFM a entraîné une correction des déséquilibres macroéconomiques et une forte réduction des écarts d’inflation. Au cours des trois dernières années, nous avons observé des écarts d’inflation négatifs croissants, souvent dans les pays mêmes qui affichaient des écarts fortement positifs avant la CFM.

Remarque : Les barres représentent les différences entre les taux d’inflation IPCH dans chacun des différents pays et la moyenne pondérée des taux d’inflation IPCH dans 19 pays de la zone euro. Moyennes dans le temps.

Source : Eurostat, calculs de la BCL.

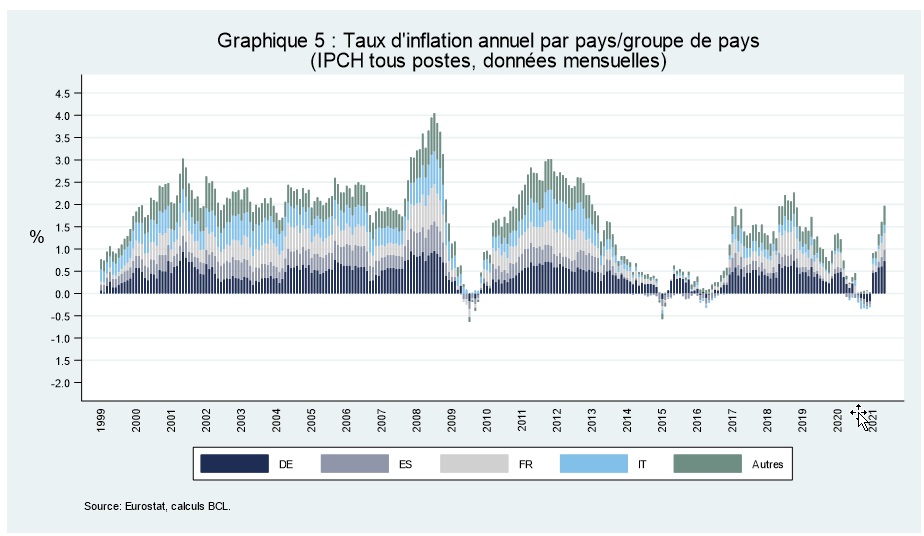

La dispersion des taux d’inflation se traduit également par des contributions différentes des pays à l’inflation IPCH de la zone euro (voir graphique 5). En mai 2021, les prix à la consommation en France et en Allemagne, dont la pondération combinée dans l’IPCH de la zone euro est d’ environ 50 %, ont contribué pour près de 1,1 point de pourcentage à l’inflation IPCH de la zone euro.

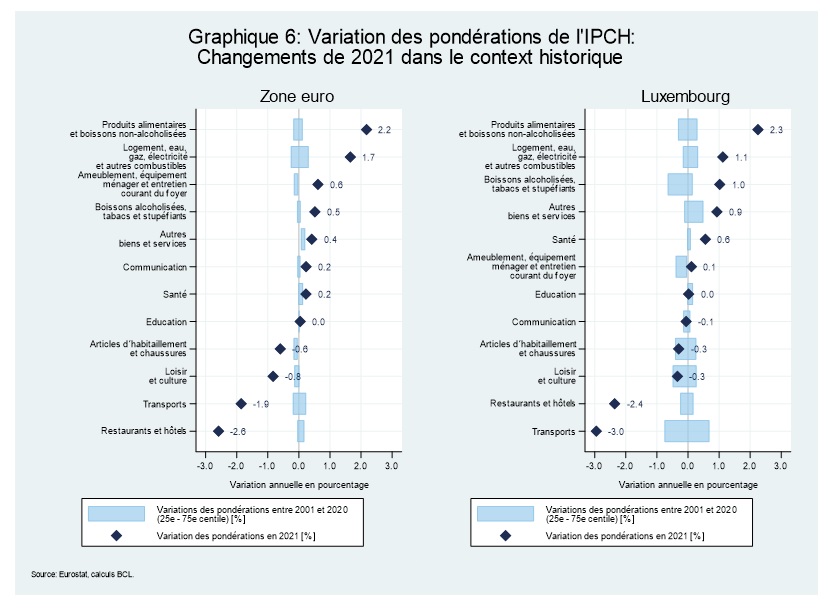

La hausse soudaine de l’inflation IPCH, relevée par Eurostat en janvier 2021, n’est pas seulement due à la fin des baisses antérieures des prix de l’énergie (et des modifications des taux d’imposition). Elle reflétait également en partie la modification des pondérations utilisées pour agréger les évolutions des prix à l’IPCH global. Comme indiqué ci-dessus, pour que l’indice des prix reste représentatif des choix de dépenses des consommateurs, les pondérations de l’IPCH sont mises à jour annuellement et publiées avec les données du mois de janvier.

Les pondérations utilisées pour calculer l’IPCH de l’année en cours a sont censées être représentatives des dépenses de consommation engagées au cours de l’année précédente a-1. En général, les habitudes de consommation ne changent pas de manière notable d'une année à l'autre. Par conséquent, le passage à un nouvel ensemble de pondérations de la consommation en janvier n’affecte pas beaucoup le niveau de l’IPCH et/ou le taux d’inflation qui en découle. Cependant, depuis janvier 2021, l’IPCH reflète les habitudes de dépenses pendant la pandémie ; or, cette dernière a considérablement affecté la structure de la consommation, à la fois dans la zone euro et au Luxembourg. En raison des mesures visant à contenir l’impact de la pandémie, les consommateurs ont renoncé à leurs habitudes de consommation antérieures ou n'étaient pas censés s'y tenir. Alors que la pondération des dépenses de restauration et de transport dans le panier du consommateur, par exemple, avait diminué, l’importance relative des courses alimentaires et de l’électricité domestique avait augmenté.

Les changements dans les habitudes de consommation, déclenchés par la pandémie (comme en témoigne l’évolution des pondérations de l’IPCH entre 2020 et 2021, voir les losanges bleus dans le graphique 6), ont été significativement plus importants que ce que l'on avait observé au cours des deux dernières décennies (voir les barres bleues dans le graphique ci-dessus). Ces changements relativement importants des habitudes de consommation ont signifié que l’indice des prix de 2020 (basé sur les habitudes de consommation de 2019) s'est avéré être une mesure moins représentative de la consommation réelle. Cette structure atypique des dépenses de consommation pendant une grande partie de 2020 se reflète dans les pondérations de l’IPCH à partir de janvier 2021.

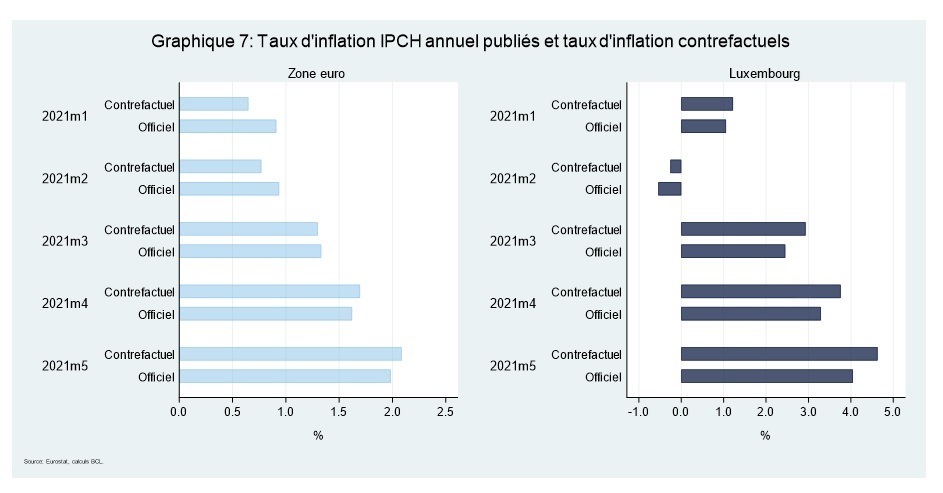

Entre début 2020 et début 2021, les biens de consommation dont la pondération a le plus augmenté ont vu en moyenne leur taux d’inflation progresser plus fortement. Un exercice contrefactuel supposant l’absence de changement des pondérations de l’IPCH entre 2020 et 2021 laisse entendre que le changement de pondération a eu un impact à la hausse sur l’inflation IPCH en janvier et février 2021 (voir graphique 7) Plus précisément, le taux d’inflation officiel de la zone euro mesuré par l’IPCH et communiqué par Eurostat pour janvier 2021 et février 2021 a dépassé les taux d’inflation contrefactuels d’environ 0,3 et 0,2 point de pourcentage, respectivement. Autrement dit, le taux d’inflation annuel de 0,9 % publié pour les mois de janvier et février 2021 masque un taux d’inflation de 0,6 % et 0,7 %, respectivement, si les pondérations de 2020 avaient été utilisées. L’impact de la modification exceptionnelle des pondérations de l’IPCH sur le taux d’inflation mesuré dépend de divers facteurs, notamment de l’évolution des prix des différentes composantes de l’IPCH et des changements dans les habitudes de consommation. En mai 2021, selon l’analyse contrefactuelle, l’impact était devenu légèrement négatif pour la zone euro (ce qui implique que le taux d’inflation annuel publié pour la zone euro était inférieur au taux obtenu en supposant l’absence de tout changement dans les pondérations entre 2020 et 2021).

En ce qui concerne le Luxembourg, jusqu’à présent, le taux d’inflation contrefactuel était supérieur au taux d’inflation publié. La simulation contrefactuelle suggère un taux d’inflation légèrement supérieur au taux publié et l’écart entre les deux s’est accru ces derniers mois.

À l’avenir, en fonction de l’évolution future de la pandémie, les pondérations de l’IPCH pour l’année 2021 en cours (basées sur les habitudes de consommation de 2020) pourraient à nouveau s’avérer être une représentation imparfaite de la consommation réelle en 2021 et/ou 2022. De plus, des changements substantiels dans les habitudes de consommation peuvent également renforcer l’incertitude entourant les projections d’inflation, qui supposent généralement des pondérations inchangées sur l’horizon de projection.

[1] Cet article s’appuie sur les données de l’indice des prix à la consommation harmonisé (IPCH) diffusées par Eurostat à la date d'arrêté du 28 juin 2021. Concluant sur la base et dans les limites des publications complètes de l’IPCH, cet article n’inclut pas les premières estimations (appelées « estimation rapide de l’IPCH »).

[2] Alors que les IPCH concernant un pays en particulier sont produits par les instituts nationaux de statistique, les IPCH pour des agrégats regroupant plusieurs pays (par exemple, la zone euro et l’UE) sont produits par Eurostat. Les prix peuvent être collectés de diverses manières, par exemple par des visites chez les détaillants et prestataires de services locaux ou au moyen d’une collecte centralisée par courrier, téléphone, courrier électronique, Internet et sources de données administratives.

[3] Ces pondérations peuvent être dérivées de diverses sources de données, telles que les données des comptes nationaux et les enquêtes sur le budget des ménages.

[4] Les dépenses monétaires de consommation finale des ménages désignent les dépenses de consommation finale effectuées par les ménages, dans le cadre de transactions monétaires, sur le territoire économique de l’État membre, pour des produits utilisés en vue de la satisfaction directe des besoins personnels (article 2, paragraphe 20, du règlement nº 2016/792).

[5] Le 30 juin 2021, Eurostat a publié son estimation rapide de l’IPCH selon laquelle l’inflation annuelle de la zone euro devrait être de 1,9 % en juin 2021. Se basant sur et restant dans les limites des publications complètes d’Eurostat de l’IPCH à la date de finalisation de sa rédaction (28 juin 2021), cet article ne prend pas en considération les estimations rapides de l’IPCH.

[6] Cependant, étant donné que de nombreuses entreprises ont fermé pendant la pandémie, il est difficile d’apprécier avec certitude si l’impact des ajustements du taux de TVA peut être pleinement reflété dans les statistiques allemandes sur les prix à la consommation (rapport mensuel de la Deutsche Bundesbank de janvier 2021).

[7] Cette explication des écarts d’inflation est connue dans la littérature sous le nom d’effet Balassa-Samuelson.

[8] Dans une spirale déflationniste, les consommateurs reportent leurs dépenses en biens durables et les entreprises réduisent leurs investissements en raison de la baisse attendue des prix. La baisse de la demande entraîne de nouvelles baisses de prix. Comme les salaires sont difficiles à réduire, les salaires réels augmentent, les profits diminuent et le marché de l'emploi régresse. En outre, le poids réel de la dette nominale augmente.

[9] L’effet pourrait être atténué par l’érosion de la compétitivité induite par des taux d’inflation plus élevés.