Lien utile

- Publications de la Banque centrale européenne

6 avril 2021

Post de Gaston Reinesch, Gouverneur de la BCL

Le précédent article du blog (Comment le conseil des gouverneurs prend-il ses décisions de politique monétaire ?) décrit la manière dont le Conseil des gouverneurs prend des décisions en matière de politique monétaire. Ce post sert de prélude à une série de trois articles décrivant les instruments que l’Eurosystème utilise pour mettre en œuvre les décisions de politique monétaire. À cette fin, ce premier article (1. Outils conventionnels de politique monétaire) récapitulera les outils conventionnels de politique monétaire qui étaient les principaux instruments utilisés par l’Eurosystème avant la crise financière mondiale de 2007-2008. Les deux articles suivants (2. Outils non conventionnels de politique monétaire adoptés avant 2020 et 3. Réponse de la politique monétaire à la pandémie de Covid-19) se concentreront ensuite sur les outils non conventionnels de la politique monétaire adoptés depuis 2009.

PARTIE 1 : OUTILS CONVENTIONNELS DE POLITIQUE MONÉTAIRE

L’objectif principal du Système européen de banques centrales (SEBC)[1] est de maintenir la stabilité des prix et, sans préjudice de l’objectif de stabilité des prix, de soutenir les politiques économiques générales dans l’UE.[2] Le Conseil des gouverneurs détermine l’orientation de la politique monétaire nécessaire pour maintenir la stabilité des prix à moyen terme sur la base de la stratégie de politique monétaire. L’ensemble d’instruments et de procédures utilisés pour parvenir à l’orientation souhaitée en matière de politique monétaire est quant à lui déterminé par le cadre opérationnel.

Le cadre opérationnel de l’Eurosystème est fondé sur un certain nombre de principes directeurs. Parmi les principes clés figurent l’efficacité et la décentralisation de la mise en œuvre de la politique monétaire. D’autres principes importants sont l’égalité de traitement des institutions financières, l’harmonisation des règles et des procédures dans toute la zone euro, la simplicité, la transparence, la continuité et la sécurité. En outre, pour garantir une transmission efficace de la politique monétaire à l’économie réelle et aux prix, le cadre opérationnel doit être conforme aux principes d’une économie de marché dans laquelle la concurrence est essentielle pour garantir une allocation efficace des ressources (article 127 du TFUE).

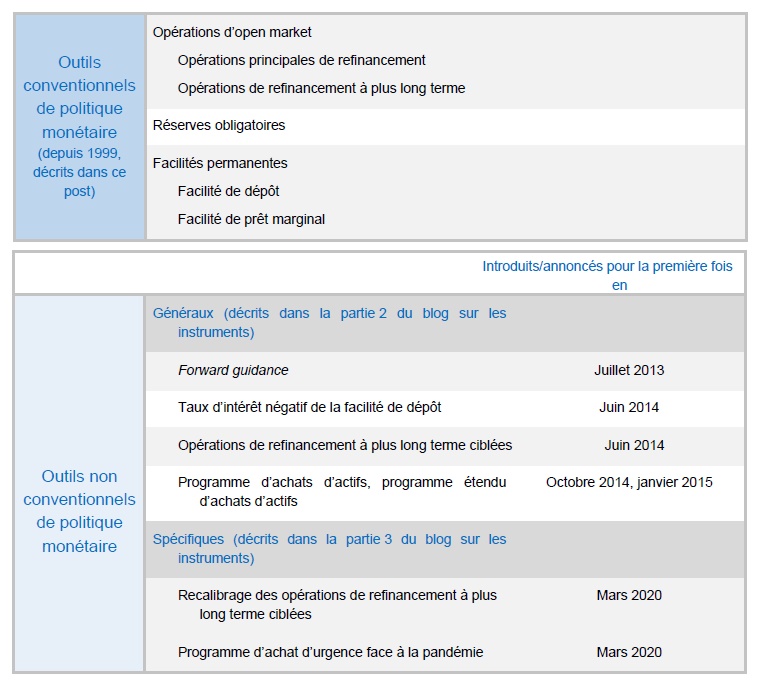

Depuis la création de la BCE, le cadre opérationnel de l’Eurosystème comporte un large éventail d’outils conventionnels de politique monétaire, y compris les opérations d’open market, le système de réserves obligatoires et les facilités permanentes.

Avant la crise financière mondiale, les principales opérations d’open market régulières se composaient des opérations principales de refinancement à court terme ainsi que d’opérations de refinancement à plus long terme d'une durée de trois mois. Ces opérations fournissaient des liquidités au système bancaire de la zone euro de sorte que les banques puissent satisfaire la demande de monnaie du public, apurer les soldes interbancaires ou répondre aux exigences de réserves obligatoires qu’elles doivent conserver auprès de leur banque centrale nationale (BCN) (voir paragraphe suivant).

Les opérations d’open market fournissaient les établissements de crédit pendant une période limitée et prédéterminée, en échange d’actifs donnés en garantie. Avant la crise financière mondiale, les opérations principales de refinancement étaient les opérations d’open market les plus importantes et représentaient l’instrument de politique monétaire clé de l’Eurosystème. En fixant le taux d’intérêt de ses opérations principales de refinancement (c’est-à-dire le taux auquel les banques peuvent emprunter des fonds auprès de l’Eurosystème contre des sûretés), le Conseil des gouverneurs pouvait orienter le niveau des taux d’intérêt à court terme, et, en affectant les coûts de la liquidité permettant de refinancer les banques, il créait les conditions de financement de l’économie au sens large qui, à leur tour, influaient sur les décisions des entreprises et des ménages en matière de dépenses et finalement sur la production et l’inflation dans la zone euro.

Le système de réserves obligatoires contraint les établissements de crédit de la zone euro à détenir des dépôts sur des comptes auprès de leur BCN. En principe, le montant des réserves obligatoires que chaque établissement doit détenir est déterminé en multipliant les éléments de son bilan (assiette des réserves) par ce que l’on appelle des taux de réserves[3]. Les réserves obligatoires sont rémunérées au taux d’intérêt moyen sur les principales opérations de refinancement (actuellement à 0 %). Avant la crise financière mondiale, le système de réserves obligatoires avait deux fonctions principales, à savoir faciliter le pilotage des taux d’intérêt par l’Eurosystème grâce à des opérations régulières de fourniture de liquidité (en augmentant la demande de crédit de la banque centrale) et stabiliser les taux d’intérêt du marché monétaire. Le système de réserves obligatoires stabilise les taux d’intérêt du marché monétaire grâce à ce que l’on appelle la « constitution en moyenne des réserves ». En vertu de cette constitution, le respect par une banque donnée des réserves obligatoires est déterminé sur la base de la moyenne des soldes journaliers sur ses comptes de réserves au cours de la période de constitution. La constitution en moyenne des réserves permet aux banques de lisser les fluctuations quotidiennes de liquidité, stabilisant ainsi le taux d’intérêt au jour le jour durant la période de constitution et rendant inutiles les interventions fréquentes de l’Eurosystème sur le marché monétaire.

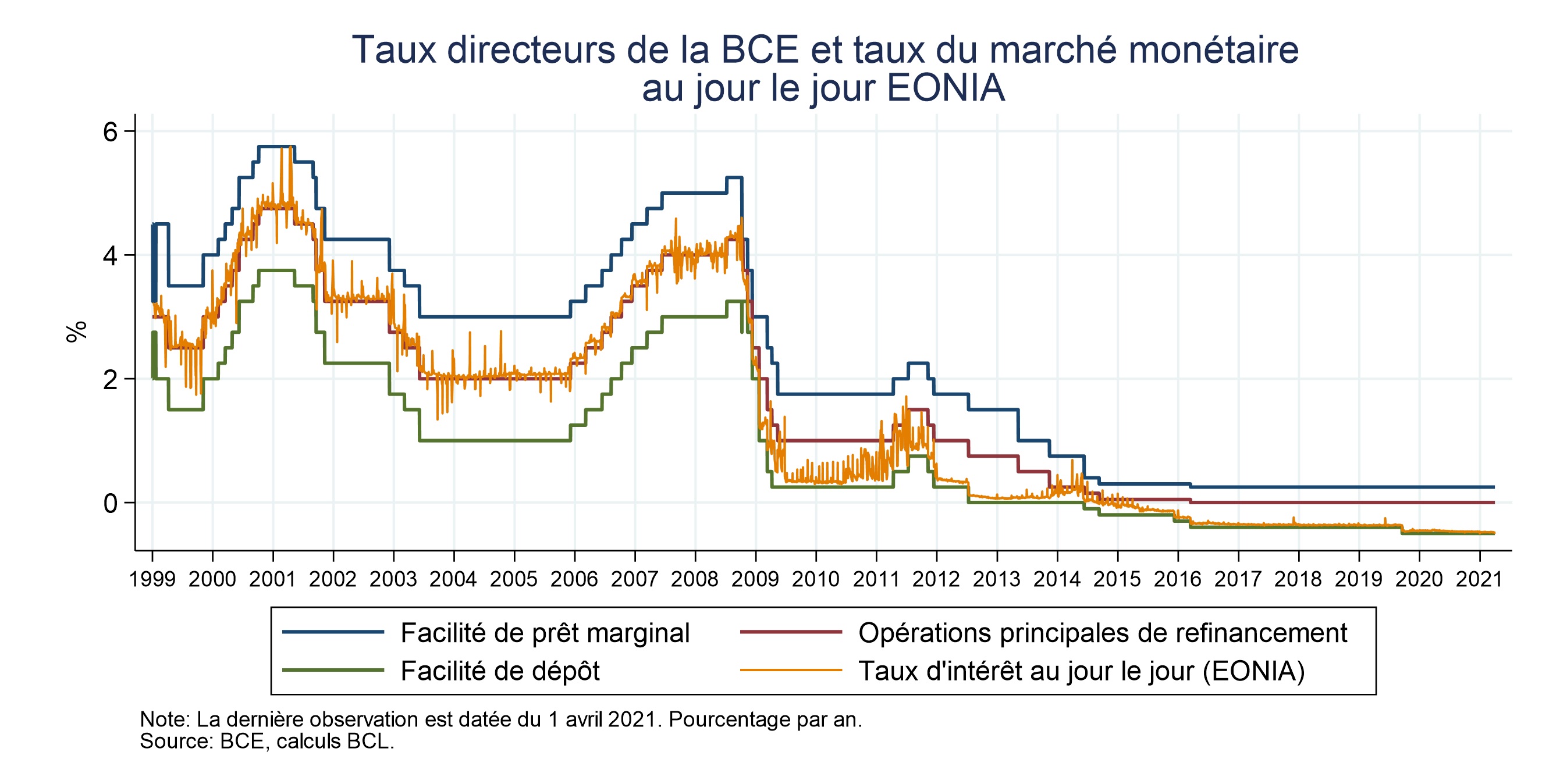

Deux types de facilités permanentes sont à la disposition des banques de la zone euro, à leur discrétion (en l’absence d’alternatives de marché, par exemple) : la facilité de prêt marginal (pour obtenir de l’Eurosystème de la liquidité pour une durée de vingt-quatre heures contre la fourniture de sûretés) et la facilité de dépôt (pour effectuer des dépôts pour vingt-quatre heures auprès de l’Eurosystème). Avant la crise financière mondiale, le taux d’intérêt de la facilité de prêt marginal fixait un plafond pour le taux d’intérêt au jour le jour sur le marché monétaire interbancaire, tandis que le taux d’intérêt de la facilité de dépôt fournissait un plancher pour le taux d’intérêt au jour le jour.

Avant la crise financière mondiale, cette « fourchette » couverte par les taux d’intérêt des facilités permanentes était la plupart du temps fixée symétriquement autour du taux des opérations principales de refinancement avec une amplitude de 200 points de base.

L’Eurosystème fournissait le montant global de la liquidité dont le système bancaire avait besoin et les banques géraient efficacement leurs besoins de liquidité de façon à ce que l’excès de liquidité soit, en moyenne, nul. En conséquence, le taux d’intérêt au jour le jour sur le marché interbancaire (EONIA[4]) était très proche du taux des opérations principales de refinancement, comme le montre le graphique ci-dessous[5].

Avec l’apparition de la crise financière mondiale, les tensions sur les marchés monétaires ont conduit l’Eurosystème à fournir d’abondantes liquidités aux banques, créant un excès de liquidité important en les allouant selon la procédure d’appel d’offres à taux fixe intégralement adjugée. Contrairement à la pratique antérieure à la crise, dans le cadre d’une allocation intégrale à taux fixe et sous réserve de sûretés adéquates, les banques de la zone euro ont un accès illimité aux liquidités de l’Eurosystème, au taux principal de refinancement. L’arbitrage sur le marché interbancaire impliquait que le taux d’intérêt au jour le jour se rapprochait du taux de la facilité de dépôt.

Avant la crise financière mondiale, les principaux outils conventionnels de politique monétaire susmentionnés étaient utilisés pour maintenir l’inflation dans la zone euro conforme à la définition de la stabilité des prix donnée par le Conseil des gouverneurs (c’est-à-dire une inflation annuelle inférieure à 2 %, mais proche de ce taux, à moyen terme). Confronté à une inflation trop faible à la suite de la crise financière mondiale et de la crise de la dette souveraine, le Conseil des gouverneurs a abaissé les taux d’intérêt pour assouplir les conditions de financement. Mais une fois que les taux d’intérêt atteignent des niveaux très bas, il est plus difficile pour les banques centrales d’ajouter des mesures de relance monétaire. De plus, si le mécanisme de transmission monétaire est obstrué, les outils conventionnels de politique monétaire peuvent être insuffisants pour transmettre correctement les impulsions de la politique monétaire à l’économie réelle. Depuis 2009, le Conseil des gouverneurs a donc mis en œuvre plusieurs outils non conventionnels de politique monétaire qui seront traités dans les deux articles suivants.

Le tableau ci-dessous résume les outils conventionnels et non conventionnels traités dans les deux articles suivants.

Principaux outils conventionnels et non conventionnels de politique monétaire de l’Eurosystème en cours d’utilisation

[1] Le SEBC se compose de la BCE et des banques centrales nationales (BCN) de tous les États membres de l’UE.

[2] (article 127, paragraphe 1, du traité sur le fonctionnement de l’Union européenne (TFUE))

[3] Depuis janvier 2012, un taux de réserves de 1 % est appliqué aux dépôts à vue, aux dépôts à terme ou aux dépôts assortis d’une période de préavis allant jusqu’à 2 ans, aux titres de créance émis avec une échéance initiale inférieure ou égale à 2 ans et aux instruments du marché monétaire (auparavant, ce taux de réserves s’élevait à 2 %). Un taux de réserves de 0 % est appliqué aux dépôts à terme de plus de deux ans, aux dépôts remboursables avec préavis de plus de deux ans, aux accords de pension et aux titres de créance émis avec une échéance initiale supérieure à deux ans. Afin de réduire la charge administrative résultant de la gestion de très faibles réserves obligatoires, depuis l’introduction de l’euro, les établissements de crédit ont le droit de déduire un abattement forfaitaire uniforme de 100 000 euros de leurs réserves obligatoires.

[4] L’EONIA - un taux de référence interbancaire au jour le jour de l’euro publié par l’Institut européen des marchés monétaires (EMMI) - sera abandonné en janvier 2022, compte tenu du manque de transactions sous-jacentes et de la forte concentration des volumes dans les mains de quelques contributeurs. L’EONIA sera remplacé par €STR, un taux à court terme reflétant les coûts d’emprunt globaux au jour le jour en euros non garantis des banques de la zone euro publiés par la BCE depuis octobre 2019.

[5] La constitution en moyenne des réserves contribue à stabiliser le taux d’intérêt au jour le jour pendant la période de constitution. Cependant, les réserves obligatoires (moyennes) devenant contraignantes à la fin de la période de constitution, les banques ne sont plus en mesure de reporter un excédent ou un déficit de liquidité dans le futur et l’EONIA pourrait s’écarter temporairement du taux d’intérêt des principales opérations de refinancement (comme le montre le graphique).