Lien utile

- Publications de la Banque centrale européenne

21/01/2022

Post de Gaston Reinesch, Gouverneur de la BCL

La hausse très rapide des prix de l’immobilier résidentiel au Luxembourg est préoccupante depuis déjà bien longtemps. En termes nominaux, les prix de l’immobilier résidentiel au Luxembourg ont augmenté en moyenne de 7,5 % depuis 2000 et de 9,7 % au cours des cinq dernières années. Les taux de croissance correspondants pour l’ensemble de la zone euro ont été significativement plus limités et s’élevaient respectivement à 3,4 % et 4,9 %. La hausse continue des prix de l’immobilier et la croissance du crédit hypothécaire au Luxembourg ont entraîné une augmentation de l’endettement des ménages. En conséquence, le ratio d’endettement sur revenu disponible des ménages a plus que doublé depuis 2000, et a augmenté de 10 points de pourcentage au cours des cinq dernières années.[2]

Cette dynamique, qui s’explique principalement par des facteurs structurels du marché immobilier luxembourgeois a été amplifiée plus récemment par les mesures de politique monétaire indispensables et décisives, prises en réponse à la pandémie (COVID-19). Ces dernières ont apporté un soutien crucial à l’économie en maintenant des conditions de financement favorables et en renforçant les mesures de relance de la politique monétaire déjà en place avant la l’émergence de la crise sanitaire.[3] Néanmoins, bien que l’environnement de taux bas soutienne la capacité d’emprunt des ménages, le déséquilibre structurel entre l’offre et la demande de logements aurait persisté même en l’absence de toute politique monétaire accommodante. Ce déséquilibre structurel a exercé et continue à exercer une pression à la hausse sur les prix des biens immobiliers résidentiels (prix des terrains et des logements), contribuant ainsi à l’accumulation de toute une série de problèmes économiques, sociaux, de finances publiques et politiques ainsi qu’à des vulnérabilités sur le marché immobilier national.

L’accumulation de vulnérabilités au fil des ans a conduit le Luxembourg à se classer actuellement parmi les pays de la zone euro présentant les risques les plus élevés sur le marché de l’immobilier résidentiel. Les graphiques 1 à 3 fournissent des comparaisons entre pays pour un ensemble d’indicateurs pertinents.

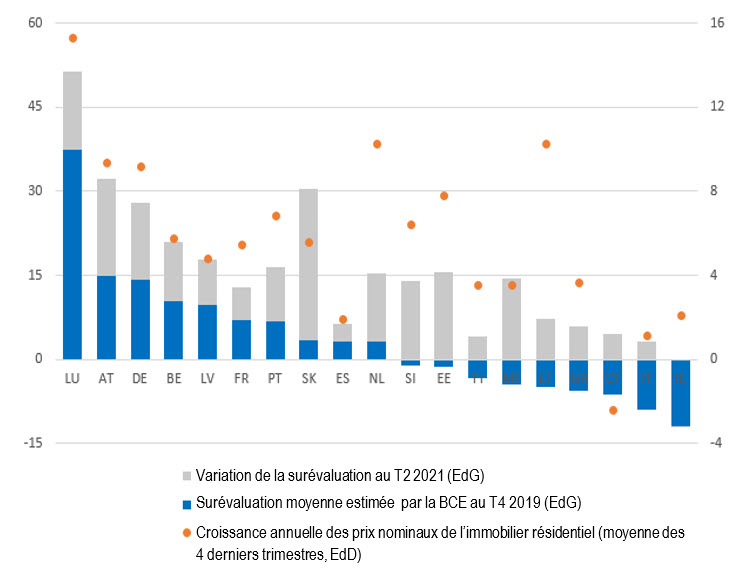

Graphique 1. Surévaluation moyenne estimée par la BCE et croissance des prix de l’immobilier (en %)

Source : BCE (SDW), période : T4 2019 et T2 2021 pour la surévaluation (sauf CY, FI et IE, pays pour lesquels la dernière mesure de surévaluation moyenne disponible est utilisée), T3 2020 - T2 2021 pour la croissance moyenne des prix de l’immobilier résidentiel.

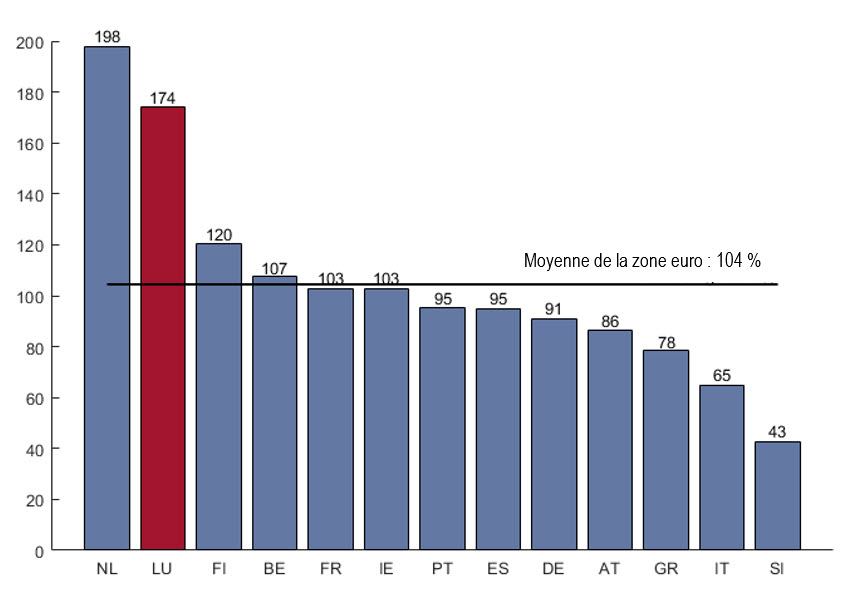

Graphique 2. Dette des ménages sur revenu disponible (en %)

Source : STATEC, BCE (SDW), calculs de la BCL. Les données sur le revenu disponible des ménages sont disponibles sur une base annuelle jusqu’en 2020 ; les résultats trimestriels pour 2021 sont des projections de la BCL. Période : T2 2021 pour LU, période plus récente disponible pour les autres pays.

Les prix de l’immobilier au Luxembourg ayant connu des hausses persistantes au cours des deux dernières décennies, le graphique 1 met en évidence le fait que la récente croissance des prix de l’immobilier y a été la plus élevée parmi les pays de la zone euro. Les prix des biens résidentiels au Luxembourg ont atteint un nouveau taux de croissance annuel moyen record de 15,3 % au second trimestre de l’année dernière (T2 2021). En phase avec la récente croissance élevée des prix de l’immobilier, le graphique 1 montre également que la mesure de la surévaluation moyenne estimée par la Banque centrale européenne (BCE) et le Comité européen du risque systémique (CERS) pour le Luxembourg a augmenté depuis le T4 2019, pour atteindre 51,3 % au T2 2021.

Parallèlement à la flambée sans précédent des prix des logements depuis l’émergence de la pandémie de COVID-19, la croissance des prêts hypothécaires est également restée robuste. Avec une augmentation annuelle moyenne de 9,7 % depuis le T1 2020, la croissance importante du crédit hypothécaire a entraîné de nouvelles augmentations du niveau d’endettement des ménages, déjà très élevé. Le graphique 2 présente le ratio de la dette totale des ménages par rapport à leur revenu disponible, mentionné ci-dessus, qui est un indicateur standard de l’endettement des ménages. Au Luxembourg, ce ratio est estimé à 174 % au T2 2021, soit l’une des valeurs les plus élevées de la zone euro.

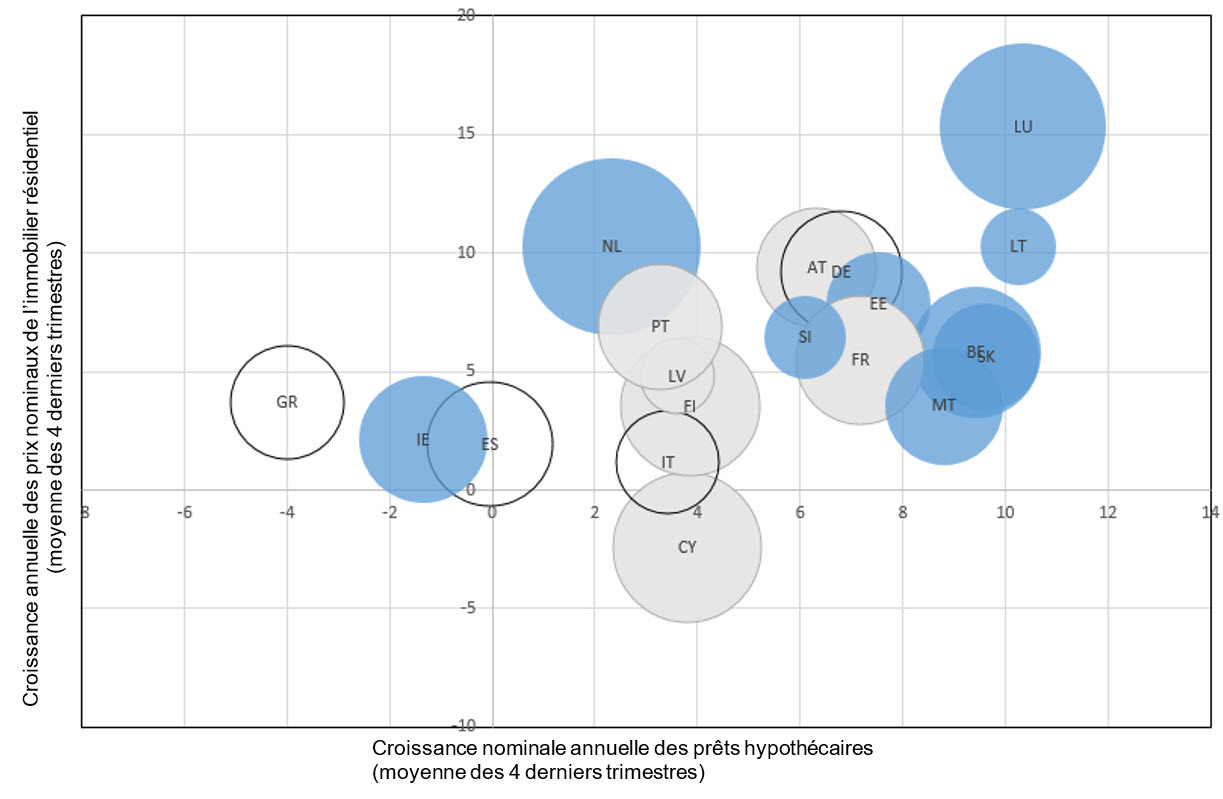

Graphique 3. Croissance des prix de l’immobilier résidentiel, prêts hypothécaires et politique macroprudentielle dans les différents pays

Source : BCE (SDW), CERS, calculs de la BCL. La taille des cercles représente le ratio de la dette des ménages par rapport au revenu disponible, tandis que les couleurs représentent les mesures macroprudentielles en place (bleu pour les mesures basées sur le capital et les emprunteurs, gris pour les mesures basées sur les emprunteurs uniquement, et blanc pour l’absence de mesures). Période : la croissance moyenne des prêts hypothécaires couvre la période du T4 2020 au T3 2021, tandis que la croissance moyenne des prix de l’immobilier résidentiel couvre celle allant du T3 2020 au T2 2021. Le ratio dette des ménages sur revenu disponible se réfère au T2 2021 pour le Luxembourg et aux dernières données disponibles pour les autres pays.

Le graphique 3 confirme qu’en plus d’avoir la plus forte croissance annuelle des prix nominaux de l’immobilier résidentiel et des prêts hypothécaires, les ménages luxembourgeois sont également très endettés. Dans le comparatif international illustré par le graphique 3, le Luxembourg se positionne dans le quadrant supérieur droit, correspondant au niveau de croissance annuelle des prix nominaux le plus élevé et au taux de croissance annuel nominal des prêts hypothécaires le plus élevé de tous les pays de la zone euro.

La position du Luxembourg dans les différents comparatifs par pays présentés dans les graphiques 1 à 3 suggère des vulnérabilités importantes sur le marché national de l’immobilier résidentiel. Ces vulnérabilités découlent de facteurs structurels et, dans une certaine mesure, elles ont été amplifiées par l’environnement de taux d’intérêt bas. Dans le même temps, l’assouplissement de la politique monétaire soutient la récente reprise économique et contribue à ce que les conditions de financement soient favorables, atténuant ainsi en partie les risques à court terme. En conséquence, les estimations du risque potentiel de baisse maximale des prix de l’immobilier (price-at-risk) par la BCE indiquent une diminution du risque de correction des prix à court terme. La diminution des risques à court terme ne doit pas être interprétée comme une amélioration du niveau global de vulnérabilité, car les risques à la baisse restent élevés et devraient continuer à augmenter à moyen terme.

Comme l’illustre le graphique 1, l’évolution des prix de l’immobilier résidentiel diffère sensiblement d’un pays à l’autre au sein de la zone euro. Non seulement le taux de croissance des prix de l’immobilier varie considérablement d’un pays à l’autre, mais les estimations de valorisation indiquent des degrés très différents de sur/sous-évaluation des prix de l’immobilier résidentiel entre les pays de la zone euro. L’évolution hétérogène des prix des logements donne à penser que la politique monétaire unique accommodante de la BCE n’est pas le principal moteur de la dynamique des prix des logements dans la zone euro. Si c’était le cas, on s’attendrait à une évolution plus uniforme de croissance des prix et d’estimations des valorisations, d’un pays à l’autre.[4] De plus, malgré la politique monétaire accommodante menée depuis plusieurs années la mesure moyenne de surévaluation de la BCE était négative dans neuf pays de la zone euro au T4 2019. Le Luxembourg faisant figure d’exception (comme en témoignent les indicateurs de croissance des prix et de valorisation), il apparaît que la politique monétaire unique n’est pas à l’origine de la flambée actuelle des prix de l’immobilier résidentiel dans le pays, d’autant plus que les ménages luxembourgeois ont fait face à des hausses rapides des prix des logements bien avant que les taux d’intérêt ne deviennent négatifs et avant le lancement des programmes d’achats d’actifs à grande échelle dans la zone euro.[5]

Si la faiblesse prolongée des taux d’intérêt facilite l’endettement des ménages, elle a également contribué à limiter, au moins à court terme, la charge de la dette (tant en termes nominaux que réels) des ménages ayant contracté des prêts hypothécaires à taux variable. Par conséquent, si la sensibilité des prix de l’immobilier aux taux d’intérêt ne peut être exclue, les effets sur les coûts de financement induits par l’environnement de taux bas devraient être bénins par rapport aux facteurs structurels.

Ce sont principalement des facteurs structurels qui ont exercé un impact significatif sur la dynamique des prix des logements au Luxembourg au cours des deux dernières décennies, notamment en limitant l’offre, ce qui a provoqué une pénurie aiguë de logements. Entre 2001 et 2018, alors que la population a augmenté de près de 175 000 individus, le nombre de logements construits a été d’environ 53 000.[6] [7] Dans un contexte où l’offre de logements est contrainte, diverses mesures politiques axées sur le renforcement de la demande de biens immobiliers[8] ont eu tendance à alimenter les prix des terrains et des logements. Ensuite, sur le plan économique, elles ont eu un effet de distribution négatif.

Les analyses de l’immobilier résidentiel menées par la BCE comme par le CERS suggèrent également que les facteurs structurels ont eu un effet considérable sur la surévaluation des prix des logements, après contrôle des fondamentaux économiques nationaux. En tenant compte des indicateurs statistiques et des résultats basés sur des modèles, la mesure moyenne de la surévaluation de la BCE et du CERS pour le Luxembourg a été estimée à 51,3 % au T2 2021, soit la valeur la plus élevée de la zone euro, comme le montre le graphique 1. Cependant, il convient de noter qu’il existe un certain degré d’incertitude autour des estimations de surévaluation.[9] Les résultats pouvant être influencés par les spécifications du modèle et l’incertitude des paramètres, les mesures de surévaluation doivent être appréhendées en tenant compte de ces limites.

La persistance de la croissance des prix des logements à des taux aussi élevés que ceux observés au Luxembourg n’est pas viable et pose de réels défis à l’économie nationale et aux décideurs politiques. Selon le récent rapport du CERS sur les vulnérabilités du secteur immobilier résidentiel au sein de l’UE, et malgré les mesures qui ont déjà été mises en œuvre au Luxembourg, les risques élevés appellent un ensemble de mesures politiques globales et coordonnées, car aucune option politique unique n’est suffisante pour relever les divers défis économiques, sociaux, budgétaires et macroprudentiels inhérents à ces risques.

Les facteurs structurels ont joué un rôle prépondérant, car la demande de logements résidentiels a été durablement supérieure à l’offre, ce qui a entraîné un déséquilibre structurel persistant. Le niveau élevé d’endettement des ménages constitue un risque important pour l’économie réelle, en particulier dans le contexte de l’impact négatif de la pandémie de coronavirus sur les revenus et l’emploi. Comme je l’ai déjà souligné, un remède efficace passera par une action politique coordonnée. Dans un contexte de forte demande de logements, l’augmentation de l’offre de terrains constructibles et de logements, y compris de logements sociaux et abordables, et un secteur du bâtiment compétitif contribueraient à atténuer les contraintes du marché et la pénurie de terrains et de logements à moyen terme. Ces facteurs sont également essentiels pour permettre à une large part de la population l’accès à la propriété et éviter de diviser la population entre « insiders » et « outsiders ». La révision de la politique d’aménagement du territoire permettrait une utilisation plus efficace des terrains sur l’ensemble du territoire (le prix des terrains constructibles étant un paramètre déterminant). Affiner la politique fiscale sur les terrains vacants et les logements inoccupés - en se concentrant sur la maximisation des effets d’orientation et d’incitation plutôt que sur les recettes fiscales - découragerait la thésaurisation des terrains et inciterait à accroître le développement du logement. Ces actions politiques concertées favorisant l’offre de logements constructibles sont essentielles pour infléchir les facteurs structurels qui ont provoqué, et qui continuent de favoriser, les problèmes économiques, sociaux, politiques et de finances publiques ainsi que la vulnérabilité du logement au Luxembourg. En outre, les mesures visant à aligner l’offre sur la demande de logements doivent faire partie intégrante d’une stratégie politique plus large en matière d’infrastructures aux niveaux national, régional et local (y compris dans les domaines de l’éducation et des transports), en tenant compte également des considérations liées à la durabilité économique et environnementale.

[1] Je tiens à remercier Sara Ferreira Filipe, Patrick Lünnemann et Abdelaziz Rouabah pour leur contribution à la préparation de cet article.

[2] Ci-après, les chiffres de la dette des ménages par rapport au revenu disponible se réfèrent à la dette brute (c’est-à-dire non corrigée des actifs détenus), conformément à l’acception usuelle.

[3] Voir aussi l’article de blog « La réponse exceptionnelle de la politique monétaire à la pandémie exceptionnelle de COVID-19 » et la note de bas de page six de l’article de blog « Les achats d’actifs du secteur public, comprenant l’achat d’emprunts d’État luxembourgeois par la BCL, dans le cadre du PSPP et du PEPP ». Ce blog n’aborde pas les implications des taux d’inflation élevés enregistrés au second semestre 2021, ni celles des prévisions d’inflation pour les années à venir, sur la nécessité de normaliser la politique monétaire.

[4] Il est largement reconnu que la dynamique des prix de l’immobilier diffère aussi sensiblement au sein des pays, ce qui laisse de nouveau penser que la politique monétaire unique n’est pas le principal moteur des prix de l’immobilier.

[5] En outre, le Conseil des gouverneurs a pris des mesures en vue d’atténuer des effets secondaires indésirables de la politique monétaire accommodante. Par exemple, lorsqu’il a déterminé les modalités des trois séries d’opérations ciblées de refinancement à plus long terme annoncées en juin 2014 (TLTRO), mars 2016 (TLTRO II) et mars 2019 (TLTRO III), le Conseil des gouverneurs a délibérément exclu les prêts aux ménages pour l’acquisition de logements, afin d’éviter une croissance exagérée des prix de l’immobilier et un excès de prêts hypothécaires.

[6] Source : Statec.

[7] Selon le Statec, la taille moyenne des ménages au Luxembourg était de 2,41 personnes en 2010. En moyenne, il aurait fallu des ménages beaucoup plus grands pour que le nombre de logements construits corresponde à l’augmentation observée de la population.

[8] Dont aides individuelles à l’instar du crédit d’impôt (« Bëllegen Akt »), dont le montant n’a, toutefois, pas été ajusté au fil du temps à l’évolution des prix immobiliers et qui constituerait une mesure sociale efficace dans un marché qui n’avantagerait plus les vendeurs (« seller’s market »), du taux réduit de TVA et d’autres incitations fiscales, notamment de fiscalité directe, par exemple liées aux cotisations aux plans d’épargne logement et aux charges d’intérêts hypothécaires).

[9] La mesure de surévaluation moyenne de la BCE et du CERS présentée dans le graphique 1 indique la moyenne de quatre mesures de valorisation, y compris des indicateurs statistiques (c’est-à-dire le ratio prix/loyer et le ratio prix/revenu) et des résultats basés sur un modèle. Les estimations basées sur des modèles, après contrôle des fondamentaux économiques, révèlent souvent un degré de surévaluation des prix de l’immobilier résidentiel au Luxembourg beaucoup plus faible que les indicateurs statistiques ordinaires. Pour un résumé des estimations de la valorisation des prix des logements au Luxembourg dérivées d’un modèle économétrique, veuillez-vous référer à l’encadré 1.1 de la Revue de stabilité financière 2021 de la BCL.