Lien utile

- Publications de la Banque centrale européenne

6 août 2021

Post de Gaston Reinesch, Gouverneur de la BCL

NOUVELLE STRATÉGIE DE POLITIQUE MONÉTAIRE DE L’EUROSYSTÈME[1]

Sur la base d’un examen approfondi de la stratégie de politique monétaire lancé en janvier 2020, le Conseil des gouverneurs de la BCE a décidé, le 7 juillet 2021, d’une nouvelle stratégie de politique monétaire, annoncée le 8 juillet 2021. Dans cet article de blog, nous revenons sur ce qui a motivé la révision de la stratégie de politique monétaire de l’Eurosystème et de l’un de ses principaux aboutissants, l’objectif d’inflation à moyen terme. D’autres éléments de cette nouvelle stratégie feront l’objet de futurs articles.

LES RAISONS D’UNE NOUVELLE STRATÉGIE

Les principaux éléments de la stratégie de politique monétaire[2] de la BCE ont été décidés par le Conseil des gouverneurs en 1998 puis revus en 2003. Cette stratégie comportait trois éléments principaux : une définition quantitative de la stabilité des prix, une analyse complète des risques pesant sur la stabilité des prix et une orientation à moyen terme de la politique monétaire.

Le fonctionnement de l’économie a changé depuis 2003 et nombre de ces changements ont de profondes répercussions sur la conduite de la politique monétaire. Les grandes économies sont devenues beaucoup plus intégrées, et la concurrence entre les entreprises s’est intensifiée sous l’effet de la mondialisation et de la numérisation. Le rôle croissant des services financiers offerts en dehors du système bancaire peut affecter la transmission de la politique monétaire à l’économie dans son ensemble. Le vieillissement de la population se traduit par une augmentation de la proportion de retraités, ce qui pourrait accroître les dépenses et les emprunts des pouvoirs publics. De même, dans la mesure où les gens s’attendent à vivre plus longtemps, ils épargnent également davantage. Ces deux facteurs peuvent impacter non seulement les taux d’intérêt, mais aussi la politique monétaire. Le changement climatique peut affecter la politique monétaire, du fait d’une plus grande incertitude quant à l’évolution future de l’économie ; de plus, les politiques de lutte contre le changement climatique peuvent affecter l’évolution des prix.

Certaines de ces évolutions ont contribué à faire baisser les taux d’intérêt réels d’équilibre, c’est-à-dire le taux d’intérêt réel compatible avec un équilibre macroéconomique à long terme, tant dans la zone euro que dans le reste du monde (voir par exemple Kiley, 2019). Les taux d’intérêt réels d’équilibre ne sont pas directement observables. Ils ne peuvent qu’être estimés ; or, ces estimations, qui varient également en fonction du modèle, sont soumises à une très forte incertitude. Néanmoins, un large consensus existe sur le fait qu’ils ont baissé (voir par exemple Brand et al., 2018). Toutes choses étant égales par ailleurs, la baisse du taux réel d’équilibre limite la politique conventionnelle de taux d’intérêt en cas de chocs désinflationnistes, dans la mesure où la marge de manœuvre pour baisser les taux d’intérêt réels en réduisant les taux d’intérêt nominaux est réduite. Toutes choses étant égales par ailleurs, cela implique également que la politique monétaire atteindra plus souvent le plancher effectif des taux d’intérêt nominaux[3], ce qui nécessitera le déploiement d’instruments de politique autres que les taux directeurs traditionnels.

En outre, le cadre institutionnel dans lequel opère l’Eurosystème a évolué, même s’il reste encore incomplet (comme en témoignent, par exemple, le caractère inachevé de l’union des marchés de capitaux et de l’union bancaire ainsi que l’absence d’une fonction paneuropéenne de stabilisation budgétaire). Qui plus est, le paysage de la communication a évolué lui aussi, avec le déclin du rôle des médias traditionnels (à savoir la presse écrite et la télévision) et le rôle croissant — - pour le bien et parfois pour le mal -— des médias sociaux. La révision de la stratégie a permis d’adapter la communication de l’Eurosystème à cette nouvelle situation dans le but d’atteindre un public plus large.

Dans l’ensemble, l’objectif de la révision de la stratégie de la BCE était de s’assurer que la stratégie de politique monétaire de la BCE soit adaptée à ses objectifs, à la fois aujourd’hui et dans un avenir proche.

OBJECTIF D’INFLATION

Comme annoncé en janvier 2020, lors du lancement de l’évaluation de la stratégie de politique monétaire de la BCE, cette révision a considéré comme acquis le mandat de la BCE tel qu’il est inscrit dans les traités de l’UE. L’article 127, paragraphe 1, du Traité sur le fonctionnement de l’Union européenne (TFUE) stipule que l’objectif principal du Système européen de banques centrales (SEBC)[4] sera de maintenir la stabilité des prix.

Afin de préciser l’objectif principal de stabilité des prix, le Conseil des gouverneurs de la BCE a énoncé en 1998 la définition quantitative suivante : « La stabilité des prix est définie comme une progression sur un an de l’indice des prix à la consommation harmonisé (IPCH) inférieure à 2 % dans la zone euro. La stabilité des prix doit être maintenue à moyen terme ».

À la suite d’une évaluation approfondie de la stratégie de politique monétaire en 2003, le Conseil des gouverneurs avait en outre précisé que, dans le cadre de cette définition, il visait à maintenir l’inflation à des taux « inférieurs à, mais proches de 2 % à moyen terme » (aussi connu comme la « formulation à double clé de l’objectif de stabilité des prix »).

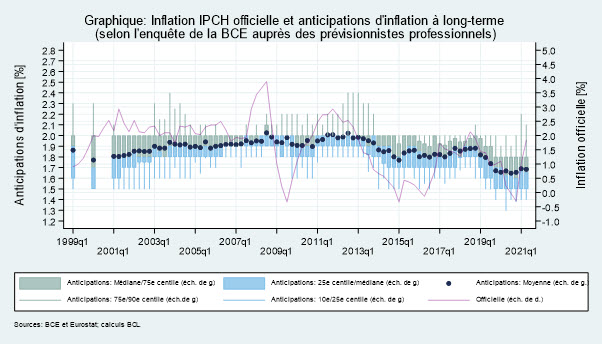

Cette formulation définissait un point de référence pour mesurer la responsabilité de la BCE à un moment où le Conseil des gouverneurs devait rapidement asseoir sa crédibilité en matière de maintien de la stabilité des prix. Elle a également contribué à la stabilité des prix en servant de point d’ancrage aux anticipations d’inflation des agents économiques dans un contexte où les chocs sur les coûts avaient, à plusieurs reprises, fait peser des risques de poussée inflationniste remettant en cause la stabilité des prix (voir le graphique ci-dessous).

Toutefois, au cours de la dernière décennie, la zone euro a connu une évolution caractérisée par des chocs désinflationnistes liés à des facteurs cycliques (par exemple, l’impact désinflationniste des récessions de 2009 et 2012) et à des tendances structurelles (par exemple, la numérisation, la mondialisation et les facteurs démographiques). Ces chocs ont souligné la nécessité d’ancrer solidement les anticipations d’inflation autour de l’objectif d’inflation, non seulement en cas de risques durables de hausse pesant sur la stabilité des prix, mais aussi face aux risques d’un manque d’inflation persistant. Face à des chocs désinflationnistes durables, la formulation à double clé (dans laquelle l’objectif d’inflation asymétrique était proche de la limite supérieure de la fourchette de stabilité des prix) a pu donner l’impression d’une ambiguïté quant au niveau d’inflation visée et d’une asymétrie de la fonction de réaction du Conseil des gouverneurs.

Dans ce contexte, et à ce stade, le Conseil des gouverneurs considère que le meilleur moyen de maintenir la stabilité des prix est de viser un objectif d’inflation clair et symétrique de 2 % à moyen terme.

Le nouvel objectif d’inflation à moyen terme de 2 % ne constitue pas seulement un élément essentiel de la nouvelle stratégie. Il marque également un changement majeur par rapport à la stratégie précédente, pour laquelle le mandat de la BCE avait été délibérément formulé en termes d’objectif de stabilité des prix plutôt que d’objectif d’inflation.[5]

Le nouvel objectif est simple, clair et facile à communiquer. Il est important de noter que le nouvel objectif d’inflation de 2 % est explicitement symétrique[6], et le Conseil des gouverneurs considère que les écarts de l’inflation par rapport à l’objectif sont tout aussi indésirables, qu’ils soient négatifs ou positifs. Des fluctuations temporaires et modérées de l’inflation tant au-dessus qu’en dessous de l’objectif à moyen terme de 2 % sont inévitables et, en soi, non problématiques.

En revanche, des écarts importants et durables par rapport à l’objectif d’inflation, qu’ils soient à la hausse ou à la baisse, peuvent déstabiliser les anticipations d’inflation à long terme. Une intervention plus énergique et plus soutenue de la politique monétaire est nécessaire dès lors que l’on constate des écarts importants par rapport à l’objectif et dont on pense qu’ils ne seront pas temporaires. Cela s’applique spécifiquement aux chocs désinflationnistes qui agissent en direction du plancher effectif. En inscrivant explicitement la notion de symétrie dans son nouveau cadre stratégique, le Conseil des gouverneurs a supprimé toute ambiguïté quant à ses intentions. L’objectif d’inflation de 2 % à moyen terme fournit un point d’ancrage clair pour les anticipations d’inflation à long terme, ce qui est essentiel au maintien de la stabilité des prix.

Comme mentionné, l’objectif d’inflation de 2 % à moyen terme souligne également l’engagement de la BCE de prévoir un tampon d’amortissement de l’inflation à moyen terme suffisant, de manière à atténuer le risque de déflation et à protéger l’efficacité de la politique monétaire face aux chocs désinflationnistes. La marge de manœuvre de la politique monétaire en termes de taux d’intérêt nominaux est déterminée conjointement par le niveau du taux d’intérêt réel d’équilibre et le niveau de l’objectif d’inflation. Toutes choses étant égales par ailleurs, la baisse du taux d’intérêt réel d’équilibre observée depuis la précédente revue de stratégie menée en 2003 réduit la marge de manœuvre de la politique monétaire face aux chocs désinflationnistes et augmente la prévalence et la durée des épisodes au taux plancher.[7]

Dans l’ensemble, le nouvel objectif suppose que le taux d’intérêt nominal est suffisamment éloigné du plancher effectif.[8] Les simulations du modèle montrent qu’une cible d’inflation de 2 % permet de stabiliser le niveau moyen de l’inflation à long terme autour de cette cible et de limiter la volatilité de l’inflation. D’une part, cela limite la fréquence à laquelle le plancher est atteint et, d’autre part, cela atténue le coût social d’une inflation plus élevée.

Les principaux autres résultats de cette révision de la stratégie 2020/21 relatifs à la mesure de l’inflation, aux coûts des logements occupés par leurs propriétaires, à l’orientation à moyen terme de la politique monétaire de la BCE, aux instruments de politique monétaire, au nouveau cadre analytique intégré, à une évaluation renforcée de la proportionnalité, à un « verdissement » de la politique monétaire et à la communication de l’Eurosystème, feront l’objet de prochains articles de blog.

[1] Je voudrais remercier P. Lünnemann et L. Wintr pour leur support dans la préparation de cet article

[2] En vertu du mandat conféré par les traités de l’UE, la stratégie de politique monétaire est élaborée par le Conseil des gouverneurs de la BCE et précise comment atteindre l’objectif principal de maintien de la stabilité des prix dans la zone euro.

[3] Comme évoqué dans l’un des précédents articles de blog sur les outils non conventionnels de politique monétaire, la mesure dans laquelle les banques centrales peuvent abaisser les taux d’intérêt est limitée par le plancher effectif des taux d’intérêt nominaux. Premièrement, avec la baisse des taux d’intérêt sur les dépôts, le rendement négatif finira par dépasser le coût du stockage des espèces physiques, ce qui pourrait déclencher un abandon des dépôts (détenus par les banques commerciales auprès de la banque centrale ou détenus par les entreprises et les ménages auprès de leur banque commerciale) au profit de la détention d’espèces. Deuxièmement, si les banques ne peuvent pas répercuter entièrement le coût des taux d’intérêt négatifs (appliqués à leurs dépôts auprès de la banque centrale) sur les dépôts de leurs clients (entreprises et ménages, par exemple), elles pourraient augmenter les taux de leurs prêts pour rester rentables, contrecarrant ainsi l’effet expansionniste recherché par une baisse des taux.

[4] Le SEBC comprend la BCE et les banques centrales nationales de tous les États membres de l’UE [Article 282, paragraphe 1, du TFUE].

[5] Un objectif d’inflation chiffré publié et assorti d’un horizon prédéfini fait généralement partie d’une stratégie de ciblage direct de l’inflation. Au début des années 2000, le Conseil des gouverneurs a opté pour une définition de la stabilité des prix (plutôt qu’un objectif d’inflation). Ce choix a, selon certains, aidé les responsables de la politique monétaire a évité des réactions mécaniques en réponse à des évolutions de plus court terme, dont le but était de rétablir l’objectif d’inflation dans un horizon de court terme fixé. La crise financière mondiale a souligné la nécessité de tenir compte des facteurs susceptibles d’influer sur l’inflation, au-delà de l’horizon habituel d’un objectif d’inflation, ce qui a conduit à des objectifs d’inflation plus souples.

[6] Les 2 % ne sont plus un plafond.

[7] Dans le même temps, les nouveaux outils de politique monétaire déployés par le Conseil des gouverneurs ont permis de surmonter partiellement les contraintes posées par ce plancher.

[8] Un tampon d’amortissement de l’inflation permet également de tenir compte de la présence d’un léger biais positif dans la mesure de l’IPCH (c’est-à-dire que le taux d’inflation mesuré surestime légèrement le « véritable » taux d’inflation). Il réduit également le risque d’une hausse excessive du chômage en cas de ralentissement macroéconomique et en présence de rigidités nominales à la baisse (par exemple lorsque les salaires nominaux ne peuvent pas être réduits). Enfin, un tampon d’amortissement de l’inflation suffisant facilite l’ajustement des déséquilibres entre les régions, ce qui évite d'avoir une inflation négative persistante dans un seul pays de la zone euro.